マイナス金利解除で金利選びは変わる?固定金利の優遇制度を徹底解説(広島県福山市版)

土地探しで絶対に失敗したくない、後悔したくない方へ

神辺町・駅家町・御幸町

加茂町・千田町・新市町など

福山北部エリアの"掘り出し物"

【最新500件以上】から、

今日いちばん良い土地が見つかる

神辺土地フェア2026

4.18(土)~4.19(日)

かんなべ市民交流センター

▼▼▼詳細はこちら▼▼▼

ブログ記事が動画になりました!

続編の動画はこちらから

(※ブログ記事の内容を家づくりコンシェルジュが動画で分かりやすく解説しています。ぜひ、こちらの動画でご覧ください)

- 住宅ローンの金利の上昇が心配、リスクを回避する方法はある?

- 金利が上昇したら住宅ローンの返済が厳しくなるのではないかと不安

- 自分にあった住宅ローンの金利の選び方を知りたい!

住宅ローンを組むタイミングにおいて、金利の変動は不安材料ですよね。

特に、マイナス金利解除後に変動金利が上がるのではないかと心配し、どのように住宅ローンを選ぶべきか悩んでいる方も多いでしょう。

この記事では、固定金利と変動金利のメリット・デメリットから、住宅ローン選びのポイントを紹介します。

家族構成や住宅性能を活かした優遇措置を利用して、金利の負担を軽減できる方法についても紹介しているので、ぜひ最後までお読みください。

金利上昇のリスクを最小限に抑える方法を知って、賢く住宅ローンを組みましょう。

目次

マイナス金利解除とは?

マイナス金利政策は、日本銀行が2016年1月29日に導入したもので、デフレ脱却や物価の安定化、そして金融機関の融資促進を目的とした政策です。

マイナス金利政策では、金融機関が日本銀行に預けた預金に対してマイナスの金利が適用されるため、金融機関は預金を日本銀行に預けると金利を支払わなければならなくなります。

簡単に説明すると、マイナス金利政策によって、金融機関は「預金を日本銀行に預けるよりも、企業や個人に貸し出す方がメリットがある」状態になったのです。

金融機関が積極的にお金を貸すということは、お金を借りる企業や個人からしてみれば、借りやすい状態になったということであり、市場にお金が流れることで経済が回復すると期待されました。

そして当初の予定より時間はかかったものの、景気が一定水準に達したと判断されたため、2024年3月にマイナス金利政策は解除されています。

マイナス金利解除によって、金融機関が積極的に企業や個人に貸し出す必要性が減ったため、将来的に金利が上昇していくと考えられますよ。

マイナス金利解除で住宅ローン選びは何が変わるの?

マイナス金利解除の影響で、住宅ローンを選ぶ際は、今まで以上に将来的な金利上昇リスクに備えるための選択をすることが大切になりました。

先ほどもお伝えしたように、マイナス金利解除によって金利はすでに上昇傾向にあり、これからも上がると予想できるからです。

そこで、この記事では「住宅ローンを借りる際は固定金利で様子をみること」をおすすめしています。

なぜなら、いま固定金利を選ぶことで、将来的な金利動向に柔軟に対応できる準備を整えられるからです。

特に金利変動のリスクを考えて、以下のような条件に当てはまる方は、固定金利をおすすめします。

- 高性能住宅購入希望者

- 初期費用に対して自己資金が少ない人

- 貯蓄が少ない人

- 子どもが多いご家族

より詳しく、マイナス金利解除後の住宅ローンは固定金利で様子をみるべきとする理由を解説していきますね。

固定金利は変動金利よりも先に動く

理由の前に、固定金利と変動金利の特徴と、金利がどう設定されているのかを簡単に知っておきましょう。

まず、固定金利と変動金利にはこのような特徴があります。

| 固定金利 | 変動金利 | |

|---|---|---|

| 特徴 | 借入時の金利で、一定期間、金利が固定される | 借入後も、金利が変動する |

| 金利(目安) | 1.6~1.9% | 0.3~0.5% |

そして、住宅ローンの金利は一般的に長期・短期プライムレートを参考に決まり、金利が先に動くのは「固定金利」です。

社会情勢が動いてから金利を上げても、固定金利は契約したときの金利が適用されるので、貸す側は大きな損をしないよう、先に先にと金利を変えていきます。

一方で、変動金利は社会情勢にあわせて、金利を変更します。

マイナス金利解除後は金利が上昇傾向にあるため、変動金利も固定金利も、金利は一番今が安いと考えられるでしょう。

住宅ローンは固定金利で様子を見るべし!

マイナス金利解除後の住宅ローンは、固定金利で様子をみると選択肢が広がります。

一般的に変動金利のほうが金利は低いので、固定金利を選んでおけば、社会情勢をみながら、変動金利へと借り換えを検討できるからです。

一方で、変動金利から固定金利へ借り換えはできなくはないですが、する人はほぼいません。

変動金利の金利が10年後、20年後に上がって「しんどいな」と思ったときには、すでに固定金利は先を見据えて、より高く設定されているからです。

たとえば下記は予想なので、あくまでも一例ですが、このように変動金利で借りて10年後に0.5%が1.0%になったときには、すでに固定金利は2.5%まであがっています。

金利の低いほうから高いほうへ移るのは難しいですが、先に高いほう(固定金利)を選んで、後から下げる(変動金利)のはラクですよね。

先にリスクに備える固定金利の特徴から、この記事では、マイナス金利解除後の住宅ローンは固定金利で様子をみるべきとしています。

住宅ローンの選び方を、こちらの記事でも詳しく解説しているので、ぜひ参考にしてください。

あわせて読みたい

マイナス金利が解除されるとどうなる?これからの住宅ローン選びのポイント(広島県福山市版)

この記事ではマイナス金利の解除が住宅ローンに与える影響を解説します。住宅ローンの金利上昇が予想される、これからの時代における住宅ローン選びのポイントもまとめました。住宅ローン選びに悩んでいる方は参考にしてくださいね。

家族構成や住宅性能で有利になる!?固定金利の優遇制度を徹底解説

ここまでで固定金利で様子をみることをおすすめしてきましたが、実際には変動金利の金利の低さに魅力を感じる人が多いのも事実です。

約7割の人が変動金利を選択しているという結果もあるように、「変動金利の方がお得」と感じる方も多いでしょう。

しかし、実は固定金利にも最大で1%程度金利が下がる優遇制度があります。

ここで紹介するのは、固定金利の「フラット35」という商品に対する優遇制度です。

フラット35は固定金利の商品で、家族構成や建物(家)、地域などの条件に応じてポイントが加算され、そのポイント数によって優遇率が変わりますよ。

フラット35のポイント制度に関して、下記に簡単にまとめました。

| 金利の引き下げ率 (1ポイントあたり) | 0.25%/年 |

|---|---|

| 金利の引き下げ率の上限 | 1%/5年 |

| 金利の引き下げ期間 | 5年~(※) |

(※)商品によって6年目以降も適用可能

フラット35にはさまざまな種類があり、ここでは下記の3種類の優遇制度を解説していきますね。

【フラット35】子育てプラス:育児を助ける特別な金利優遇

【フラット35】子育てプラスは、若年夫婦世帯または子育て世帯を対象に金利が引き下げられる制度です。(※1)

加算されるポイントの条件をみていきましょう。

| 若年夫婦世帯 (子どもなし) | 1ポイント |

|---|---|

| 子ども1人 | 1ポイント |

| 子ども2人 | 2ポイント |

| 子ども3人 | 3ポイント |

| 子どもN人 | Nポイント |

若年夫婦世帯とは、夫もしくは妻が40歳未満の夫婦のことを指しています。

子育てを考えている世代や、子どもの人数に応じてポイントが付与されるので、生活費や教育費を圧迫することなく住宅ローンの返済を続けられるメリットがありますよ。

さらに、【フラット35】子育てプラスは、【フラット35】Sとの併用が可能です。

快適に過ごせる高性能住宅で子どもをのびのびと育てたいと考えている方にはピッタリのプランです。

(※1)【フラット35】子育てプラス

【フラット35】S:高性能住宅で家計も安心

ZEH住宅や高性能住宅の購入を検討されている方は、【フラット35】Sがおすすめです。

【フラット35】Sは、省エネルギー性や耐震性など、一定の基準を満たした住宅に対して金利優遇が受けられるローンプランです。(※2)

ZEH住宅や高性能住宅は、一般的に建物の価格が高くなりますよね。

【フラット35】Sを利用することで金利が引き下げられ、長期的な返済負担を軽減できるメリットがあります。

金利の引き下げ幅は、住宅の性能によって異なり、下記のようにポイントが付与されます。

| ZEH住宅 | 3ポイント |

|---|---|

| 高性能住宅 (金利Aプラン) | 2ポイント |

| 高性能住宅 (金利Bプラン) | 1ポイント |

金利AプランとBプランは、それぞれフラット35が設定している満たすべき基準があり、Aプランのほうがより高性能な家であることが条件になっていますよ。

さらに住宅の区分では、下記の2つの商品があります。

- 【フラット35】S(ZEH)

- 【フラット35】維持保全型

それぞれ条件はありますが、ZEH住宅なら3ポイント、長期優良住宅なら1ポイントが加算されます。(※3・4)

【フラット35】Sは、住宅の性能に応じた金利の引き下げが適用されるため、あなたが選ぶ住宅の性能がどのプランに該当するかを確認しておくことが大切です。

(※2)【フラット35】S

(※3)【フラット35】S(ZEH)

(※4)【フラット35】維持保全型

【フラット35】地域連携型:地域に根差したお得な制度

【フラット35】地域連携型は、住宅金融支援機構と連携している地方公共団体が提供する、金利引き下げ制度です。(※5)

子育て支援や地域振興を目的に、対象地域で住宅を購入する場合、最大で2ポイントが付与されます。

ポイントの内容は、下記の通りです。

| 子育て支援 | 1ポイント |

|---|---|

| 空き家対策 | 1ポイント |

| 地域活性化 | 2ポイント |

地域連携型も、【フラット35】S、子育てプラスとの併用が可能です。

他にも【フラット35】地方移住支援型というプランもあり、東京や東京圏に在住、もしくは勤務していて地方への移住を考えている方は要チェックですよ。(※6)

ただし、すべての地域で対応しているわけではないため、自分が購入を予定している地域が対象かどうか、事前に確認しておきましょう。

(※5)【フラット35】地域連携型

(※6)【フラット35】地方移住支援型

実際にどれだけお得?固定金利の優遇効果をシミュレーション

固定金利の優遇制度がわかったところで、ここでは、家族構成や住宅の条件に基づいて、固定金利がどれくらい優遇されるかをシミュレーションします。

ぜひ、ご自身の条件と照らし合わせながら、検討してみてくださいね。

それでは、2つの家族の例をもとに、どれだけ金利が優遇されるのか詳しくみていきましょう。

例①若年夫婦+子ども1人家族の場合

まず紹介するのが、30代夫婦と4歳の子ども1人の3人家族で、災害に強い家で快適に子育てしたいと考えているケースです。

詳しい条件を下記として、ポイント数と優遇率をシミュレーションしていきましょう。

- 30代夫婦

- 4歳の子ども1人

- ZEH(ゼッチ)住宅

- 長期優良住宅

スクロールできます

| 優遇制度 | 条件 | ポイント数 |

|---|---|---|

| 【フラット35】 子育てプラス | こども1人 | 1ポイント |

| 【フラット35】 S(ZEH) | ZEH住宅 | 3ポイント |

| 【フラット35】 維持保全型 | 長期優良住宅 | 1ポイント |

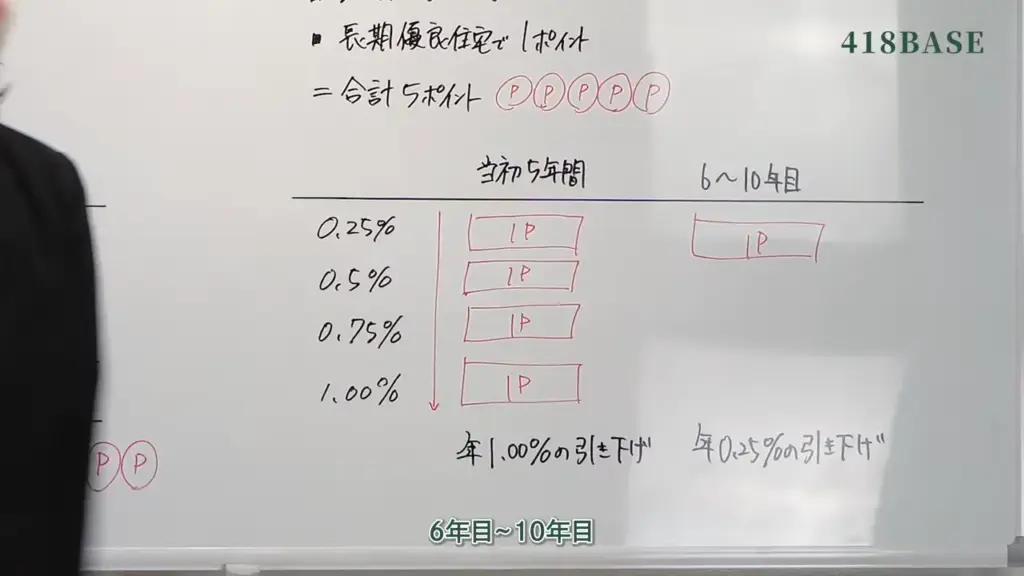

30代のご夫婦なら若年夫婦となりますが、子ども1人のポイントでカウントされるため、加算されるのは1ポイントです。

こちらのご家族や建物(家)の条件では、合計5ポイントとなりました。

フラット35は、1ポイントにつき0.25%の金利引き下げが適用され、最大の引き下げ率は1%で、適用は5年ごとです。

つまり、引き下げの上限は1%とされているため、当初5年間で使えるのは4ポイントまでです。

なので合計5ポイントの場合、当初の5年間で4ポイントを消化、残りの1ポイントを6年目〜10年目消化します。

仮に固定金利が1.8%の場合だと、下記のように金利が引き下げられますよ。

- 当初5年間:0.8%

- 6年目~10年目:1.55%

- 11年目以降:1.8%

ZEH住宅まで高性能な家を建てない場合は、【フラット35】Sの高性能住宅の基準をチェックして1~2ポイントを獲得するのもありでしょう。

自分の家族構成や家の条件にあわせて、上手に活用してくださいね。

ZEH(ゼッチ)住宅を検討している方は、ぜひこちらの記事も参考にしてください。

あわせて読みたい

福山市の家づくりでZEH住宅をおすすめする理由とは?ZEH住宅が得意な住宅会社の選び方

この記事では、ZEH(ゼッチ)補助金について解説します。ZEH補助金は条件が厳しいといわれており、申請しても通るか不安な方もいますよね。ZEH補助金を取得しやすい住宅会社を選ぶポイントや子育てエコホームの補助金との併用についても紹介しているので、ぜひ参考にしてください。

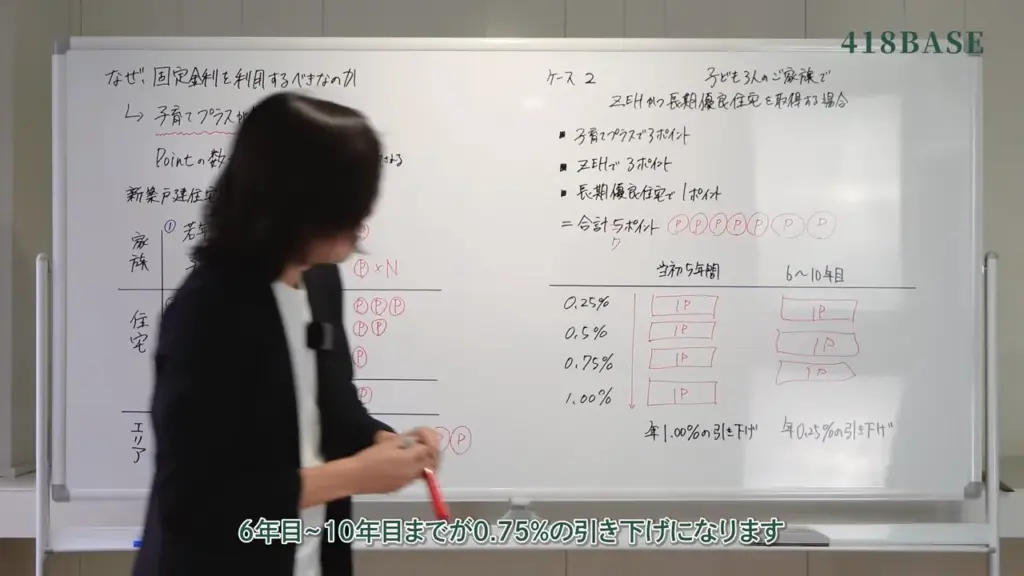

例②夫婦+子ども3人家族の場合

次にシミュレーションするのが、40代夫婦と高校生、中学生、小学生の子どもがいる5人家族の場合です。

さらに詳しい条件は、下記になります。

- 40代夫婦

- 子ども3人

- ZEH(ゼッチ)住宅

- 長期優良住宅

例①で紹介した家族よりも、子供が多いケースではどうなるのかみていきましょう。

スクロールできます

| 優遇制度 | 条件 | ポイント数 |

|---|---|---|

| 【フラット35】 子育てプラス | こども3人 | 3ポイント |

| 【フラット35】 S(ZEH) | ZEH住宅 | 3ポイント |

| 【フラット35】 維持保全型 | 長期優良住宅 | 1ポイント |

合計は7ポイントになりました。

仮に固定金利が1.8%の場合だと、下記のように金利が引き下げられます。

- 当初5年間:0.8%

- 6年目~10年目:1.05%

- 11年目以降:1.8%

先ほどの5ポイントの例との差は、6年目〜10年目の金利にでてきましたね。

4ポイント(0.25×4)で最大の1%の引き下げが当初5年間に適応、残りの3ポイント(0.25×3)で0.75%引き下がるからです。

優遇期間中に子どもが成人しても、借入の時に子どもが18歳未満であれば優遇は継続されますよ。

さらに地域連携型も併用して9ポイント以上になる場合も、11年目以降に適用可能です。

仮に9ポイント、固定金利が1.8%だとしたら、下記の金利になります。

- 当初5年間:0.8%

- 6年目~10年目:0.8%

- 11年目~15年目:1.55%

- 16年目以降:1.8%

それぞれの優遇を受けるには、条件や基準を満たしている必要があるので、住宅のプロにしっかりと相談することをおすすめします。

【おまけ】変動金利についても考えてみよう!

固定金利について解説してきましたが、「そこまで高性能な家は建てないよ」「50代からの家づくりを考えているの」など、やっぱり変動金利の低金利なことに惹かれる方もいますよね。

もちろん、変動金利のほうがおすすめな人もいます。

たとえば下記など、借入金額が少ない、または返済期間が比較的短く、低金利のメリットが大きい人です。

- ローコスト住宅購入希望者

- 初期費用に対して自己資金が多い人

- 十分な貯蓄があり、金利変動に対応できる人

- 夫婦2人暮らしの住まいを考えている人

また、金利が上昇したときに繰り上げ返済を行える余裕があるなら、低金利の期間に恩恵を受けつつ、金利上昇のリスクにも対応できます。

固定金利、変動金利どちらを選ぶにしても、貯蓄を崩して生活費に充てたり、教育費を切り詰めることがないよう、余裕を持った返済計画を立てることが重要です。

住宅ローンについても新築注文ブランド「418BASE」で一緒に考えてみませんか?

418BASEは広島県福山市・府中市・三原市・世羅町を中心に、備後地方の家づくりをサポートする会社です。

これまで地域の方々からたくさんのご支持をいただき、創業から50年以上を迎えることができました。

418BASEでは、高気密・高断熱の注文住宅の設計・施工を行っており、最新設備を取り揃えたモデルハウスも公開しています。

備後地方で家づくりを検討されている方は、ぜひ418BASEへご気軽にご相談ください。

まとめ

この記事では、マイナス金利政策解除後の今、住宅ローンの金利をどう選ぶかについて解説しました。

最後に記事のポイントをまとめます。

- マイナス金利が解除され、金利は今後上昇する傾向にある

- 契約時の金利が維持される固定金利は、金利が上昇しても返済額が変わらない

- 高性能住宅を希望している人や子育て世帯は、固定金利の優遇措置を活用することで、通常よりも低い金利で借りられる

- 低金利が続いているうちに返済が可能な人は、変動金利の方がお得

住宅ローンを組む際は、住宅のプロや金融機関としっかり相談し、固定金利の優遇制度を賢く活用することがポイントですよ。

無理のないローン返済で、家族との時間を大切にできる豊かな家づくりをしましょう。

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。