マイナス金利が解除されるとどうなる?これからの住宅ローン選びのポイント(広島県福山市版)

土地探しで絶対に失敗したくない、後悔したくない方へ

今津町・高西町・西藤町・高須町

松永町・神村町・瀬戸町・山手町など

福山西部エリアの"掘り出し物"

【最新200件以上】から、

今日いちばん良い土地が見つかる

松永土地フェア2026

2026.7.11(土)~7.12(日)

福山市西部市民センター

▼▼▼詳細はこちら▼▼▼

ブログ記事が動画になりました!

動画の続編はこちらから

(※ブログ記事の内容を家づくりコンシェルジュが動画で分かりやすく解説しています。ぜひ、こちらの動画でご覧ください)

- マイナス金利が解除されると、住宅ローンにどんな影響があるの?

- 住宅ローンの借入先はどうやって選んだらいい?

- マイナス金利解除後の住宅ローン選びの注意点が知りたい!

実は、新築で注文住宅を購入するお客さまの8割が、住宅ローンを利用しています。

住宅ローン商品は種類が多く、専門的な内容も含まれるので、自分たちに合った住宅ローンを選ぶのは大変ですよね。

毎月の支払いに関わる部分でもあり、どんな住宅ローンを選ぶかによって自身のライフプランも影響を受けるので、住宅を購入するお客さまにとって思い悩む部分です。

さらに、2024年3月の金融政策決定会合で、日銀がマイナス金利を解除することを決めたことで「今買わないと損をする」と焦っている方もいますよね。

「マイナス金利の解除によって金利があがる」と言われても、実際に住宅ローンの借入にどのような影響があるのか不安を感じている方も多いでしょう。

そこで、この記事ではマイナス金利の解除が住宅ローンに与える影響と、これからの住宅ローン選びのポイントを解説していきます。

この記事を読めば、マイナス金利が解除された後の住宅ローン選びの疑問や不安を解消できますよ。

目次

そもそもマイナス金利とは?意味をわかりやすく解説

マイナス金利政策とは、民間の金融機関が日本銀行に預けているお金の一部(決められた基準を超えて預けている預金)に対する金利を-0.1%とする政策のことです。

マイナス金利の解除とは、金利を-0.1%から引き上げることを意味しています。

通常は民間の金融機関が日本銀行にお金を預けると、その時の金利によって利子がついて収益になります。

ですが、マイナス金利になると、民間の金融機関が逆に利子を支払わなければならないので、日本銀行に預けるだけで損をしてしまいます。

民間の金融機関としては、日本銀行に預けるよりも企業や個人へ貸し出した方が収益を得られるのです。

企業や個人としても、金利が低くなったことで資金調達がしやすくなるメリットがあります。

このように、マイナス金利政策は、企業や個人がお金を借りやすい状況を生み出し、世の中にお金が出回ってインフレになることを狙った政策です。

マイナス金利の解除が住宅ローンに与える影響

マイナス金利の解除が、住宅ローンに与える影響は「住宅ローンの金利上昇」です。

厳密には、住宅ローンの金利が上がる可能性が高いという状況ですね。

2016年にマイナス金利政策が導入されてからは、民間の金融機関は金利を下げて、企業や個人が借入しやすいようにしていました。

ですが、マイナス金利が解除されると、民間の金融機関は金利を下げて企業や個人へ貸し出さなくてもよくなります。

資金調達の際の金利も上がるため、「住宅ローンの金利もあがるのではないか」と言われているのです。

今は低金利の時代なので、大手のメガバンクなら0.3〜0.5%の金利で借入できますが、マイナス金利が解除されることによって、金利が上昇すると予想されます。

【比較表】どのくらいの差が生まれる?金利の差による住宅ローン返済額の違い

マイナス金利が解除されると、金利があがる可能性が高まるとお伝えしました。

では、実際に金利があがることで、住宅ローンの返済額にどのくらいの差が生まれるのかを具体例をもとに見てみましょう。

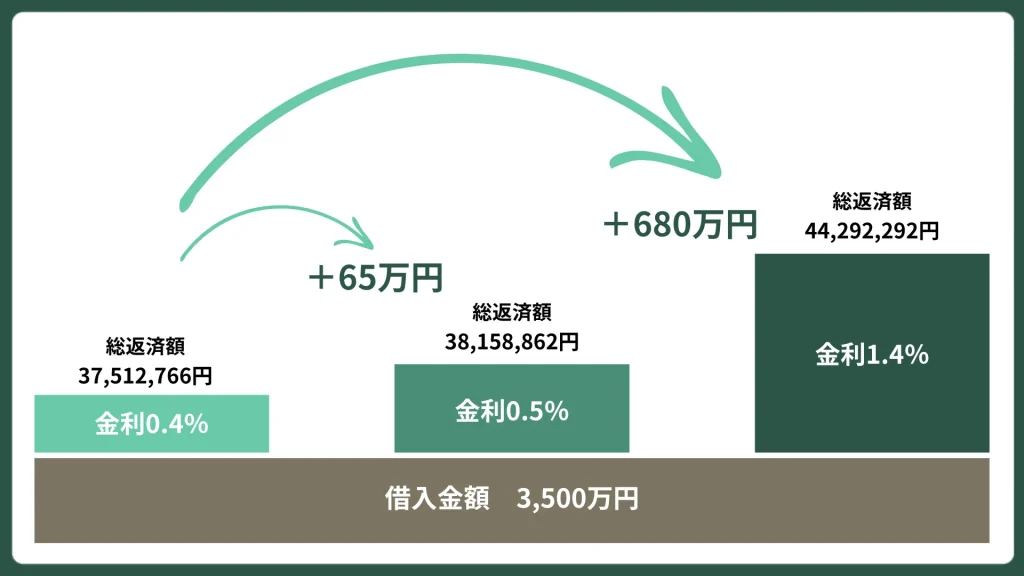

今回は、3,500万円を0.4%の金利で35年ローンで借入した場合(ケース①)を基準にして比較していきます。

スクロールできます

| ケース① | ケース② | ケース③ | |

|---|---|---|---|

| 返済方法 | 元利均等返済 | 元利均等返済 | 元利均等返済 |

| 返済期間 | 35年 | 35年 | 35年 |

| 借入金額 | 3,500万 | 3,500万 | 3,500万 |

| 金利 | 0.4% | 0.5% | 1.4% |

| 総返済金額 | 37,512,766円 | 38,158,862円 | 44,292,292円 |

| 毎月の返済金額 | 89,316円 | 90,854円 | 105,458円 |

| ケース①からの増加額 | ー | +約65万円 | +約680万円 |

0.4%の金利(ケース①)から0.1%金利があがって0.5%(ケース②)になると、総返済額が約65万円増えます。

毎月の返済額で考えると月に1,538円の差なので、そこまで大きな負担ではないでしょう。

ただ、0.4%の金利(ケース①)から金利が1.0%あがって1.4%(ケース③)になると、総返済額が約680万円、毎月の返済額は16,142円増えてしまいます。

住宅はもともとの価格が高額なだけに、金利が1.0%違うだけで大きな差が出てきます。

同じ3,500万円の借入であっても、金利の差によって大きく損をしてしまうので、できるだけ金利が安いときに家を建てる方がおすすめされているのです。

住宅ローン選びで知っておくべき2つの金利の種類

住宅ローンを選ぶ際、金利がどのくらいかも重要ですが、基本となる金利の種類についても知っておきましょう。

住宅ローンの借入では、「固定金利」と「変動金利」の2つの金利の種類があります。

固定金利と変動金利は、仕組みや特徴、利率なども異なるのでしっかりと違いを理解しておくことが大切です。

固定金利と変動金利の選び方について、こちらの記事で解説しているので参考にしてみてください。

あわせて読みたい

マイナス金利解除で金利選びは変わる?固定金利の優遇制度を徹底解説(広島県福山市版)

この記事では、固定金利と変動金利の選び方を解説します。マイナス金利政策解除がされた今、住宅ローンの借方に悩んでいる人もいますよね。優遇措置の活用法や金利上昇リスクの回避方法なども紹介しているので、ぜひ参考にしてください。

金利の種類①固定金利

固定金利は、住宅ローンの借入期間の金利が一定となる仕組みで、以下の2つの種類があります。

| 全期間固定金利型 | 借入期間の金利が一定(ある時期から金利が変わる段階金利も含む) |

|---|---|

| 固定金利期間選択型 | 2年/3年/5年/10年/15年など選択した期間の金利が一定(※) |

固定金利期間選択型の場合、固定期間終了後は変動金利か固定金利かを選択します。

固定金利の現在の利率は、1.6〜1.9%の設定です。

金利が一定なので、返済金額を予想しやすく、金利が上がっても返済金額が増える心配がない点がメリットです。

(※)選択できる期間は銀行によって異なる

金利の種類②変動金利

変動金利は、借入期間の金利が定期的に見直されて変動する仕組みです。

利率は、半年ごとに市中金利の動向を見て金融機関が決めていますよ。

大手メガバンクなどの現在の利率は、0.3〜0.5%ほどで固定金利よりも低めに設定されています。

金利が低い内は、支払う利息が少なくて済むのが特徴です。

また、変動金利には激変緩和措置といって、変動金利で借入した後に金利が急激に上がっても毎月の返済額がすぐには変わらない対策が取られています。

- 5年ルール:借入後に金利が上昇しても、5年間は毎月の返済額が変わらない

- 125%ルール:6年目以降の返済額は、それまでの返済額に対して125%の金額までしかあげられない

支払うべき金額が減るわけではないので、未返済分は返済期間の最後に全額返済が必要です。

ですが、激変緩和措置があることで、金利があがったからと言って、すぐに毎月の返済額に反映されるわけではない点も変動金利のメリットでしょう。

なぜ人気?多くの人が住宅ローンの借入で変動金利を選ぶ2つの理由

現在、住宅ローンを借入する人の7割以上が変動金利を選んでいます。

参考:令和5年度 民間住宅ローンの実態に関する調査 結果報告書

というのも、変動金利は住宅を購入するお客さま側と住宅を販売する側の双方にメリットがあるからです。

ここでは多くのお客さまが、住宅ローンの借入で変動金利を選ぶ2つの理由を解説します。

理由①返済金額を抑えられるから

ひとつ目の理由は、変動金利の方が固定金利よりも「総返済金額」と「毎月の返済金額」を抑えられることです。

金利が低いと、支払う利息額も少なくなりますよね。

現在の利率は以下が目安となり、変動金利の方が固定金利よりも総返済金額が安くなります。

- 固定金利:1.6%~1.9%

- 変動金利:0.3〜0.5%

結果的に毎月の返済金額も安くなるため、「今の家賃と変わらない金額で借入をしたい」というお客さまは変動金利を選ぶ傾向があります。

理由②不動産会社や住宅会社が販売しやすいから

2つ目の理由は、住宅を販売する住宅会社にとって、変動金利の方が住宅を販売しやすいことです。

トータルの予算はもちろん、毎月の返済額がどのくらいになるのかは購入するかどうかを左右する大きな要因となっています。

お客さまが毎月の返済に不安を感じている状態では、なかなか話が進まず、成約に結びつくことも稀でしょう。

総返済金額と毎月の返済金額が安くなるほうが商談がしやすいため、営業マンが変動金利で話を進める傾向があります。

お客さまにとっても、毎月の返済金額が安くなれば、お客さまは予算を増やしやすくなりますよね。

変動金利で考えることで、予算オーバーで諦めていたことも叶えられるようになり、家づくりがしやすくなることから変動金利を選ぶ方も多いでしょう。

売る側は商談をスムーズに進めやすく、買う側にも利点があるため、変動金利は選ばれているのです。

マイナス金利解除後の住宅ローン選びで注意すべき2つのポイント

マイナス金利の解除が決まった以上、これからの住宅ローンの金利は「現状維持」か「金利上昇」の2つの選択肢しかありません。

ですが、この記事でも何度もお伝えしているように、マイナス金利が解除されると住宅ローンの金利は上がる可能性が高いです。

ここでは、金利の上昇局面に入ったこれからの時代における住宅ローン選びの注意点を解説します。

ポイント①金利があがってからの借入

時間が経過するにつれて金利が上昇する可能性も高まります。

当然ながら、金利があがってから住宅ローンの借入を行うと、支払う金額が増加し、損をする可能性が高まりますよね。

なので、できるだけ早めに家づくりを進めることが重要です。

金利が低い時期に住宅ローンの借入を行うことで、将来的な支払い額を抑えることができます。

一生に一度の買い物なので、ゆっくりと時間をかけて検討したいという方も多いでしょう。

ですが、将来的な金利の負担も踏まえた上で、住宅の購入時期を考えることが大切ですよ。

ポイント②変動金利での借入後に金利が上がる可能性

変動金利で住宅ローンの借入を行った後に、金利が上がる可能性がある点も注意が必要です。

現在は低金利の時代なので、多くの人が変動金利を選択しています。

ですが、マイナス金利の解除によって、今後は変動金利の金利も上昇する可能性があります。

変動金利であっても、金利の上昇によって返済金額が増加するリスクがあるのです。

将来の金利変動に備えて、金利が上がった場合の返済シュミレーションを行ったり、返済金額が安定した固定金利も視野に入れたりして、住宅ローンの借入を検討しましょう。

「金利が低い」という理由で住宅ローンの借入先を選ぶ時代は終わり!

住宅ローンの金利があがると言われているこれからの時代において、住宅ローンの借入先は家族のライフスタイルやライフ計画に合わせて選んでいくことが必要です。

これまでは、「金利が低い」ことが住宅ローンを選ぶ際の重要なポイントでした。

7割以上の人が金利の低い変動金利を選んでいることからも、金利の低さを重視している人が多いのが分かりますよね。

ですが、これからの住宅ローン選びにおいては、金利の低さだけを理由に住宅ローンの借入先を選んではいけません。

しっかりと自己資金が用意でき、貯蓄がある方は変動金利、変動金利の金利上昇のリスクに対応できない人は固定金利を考えた方がいいでしょう。

10年先、20年先をしっかりと見据えて、自分たちに合った住宅ローンを選んでいくのがポイントですよ。

住宅ローン選びも含めて家づくりの相談をしたい方は新築注文ブランド「418BASE」へ

昇高建設は広島県福山市・府中市・三原市・世羅町を中心に、備後地方の家づくりをサポートする会社です。

これまで地域の方々からたくさんのご支持をいただき、創業から50年以上を迎えることができました。

昇高建設では、高気密・高断熱の注文住宅の設計・施工を行っており、最新設備を取り揃えたモデルハウスも公開しています。

備後地方で家づくりを検討されている方は、ぜひ昇高建設へご気軽にご相談ください。

まとめ

この記事では、マイナス金利の解除が住宅ローンに与える影響や、これからの住宅ローン選びのポイントを解説しました。

最後にこの記事の内容をまとめます。

- マイナス金利の解除によって、住宅ローンの金利が上がる可能性が高い

- 同じ住宅を購入する場合でも、金利の差によって損をしてしまう

- これからの住宅ローン選びは、自身のライフプランをもとに選んでいくことが大切

住宅の購入において住宅ローン選びは重要な部分です。

マイナス金利の解除によって、金利があがると言われている時代だからこそ、自分たちに合った住宅ローン選びが欠かせません。

家族のライフスタイルやライフプランをもとに住宅ローンを選び、納得のいく住宅購入を行いましょう。

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。