住宅ローンの上限額はいくら?変動金利と固定金利で限度額が違う理由を解説(広島県福山市版)

土地探しで絶対に失敗したくない、後悔したくない方へ

今津町・高西町・西藤町・高須町

松永町・神村町・瀬戸町・山手町など

福山西部エリアの"掘り出し物"

【最新200件以上】から、

今日いちばん良い土地が見つかる

松永土地フェア2026

2026.7.11(土)~7.12(日)

福山市西部市民センター

▼▼▼ご予約はこちら▼▼▼

ブログ記事が動画になりました!

動画の続編はこちらから

(※ブログ記事の内容を家づくりコンシェルジュが動画で分かりやすく解説しています。ぜひ、こちらの動画でご覧ください)

- 住宅ローンは実際いくらまで借りられるの?

- 自分が借りられる住宅ローンの上限額が知りたい!

- 住宅ローンの上限額を上げる方法はある?

住宅を購入する人の多くは、住宅ローンを組んでいます。

頭金と住宅ローンの上限額が、自分たちが建てられる住宅の最大予算となるため、自分の年収でいくら借りられるのかを知りたいと思っている方も多いでしょう。

中には、借入額のシミュレーションをしたところ、思いのほか借入できる金額が少なくて焦っている方もいるのではないでしょうか。

この記事では、住宅ローンの上限額(借入可能額)について、徹底解説していきます。

住宅ローンの上限額をあげる方法や、借入の際に金融機関が行う審査の基準も詳しくまとめました。

この記事を最後まで読めば、住宅ローンの上限額についての知識が増え、家づくりの選択肢が広がりますよ。

目次

変動金利と固定金利で住宅ローンの上限額が変わる理由とは?

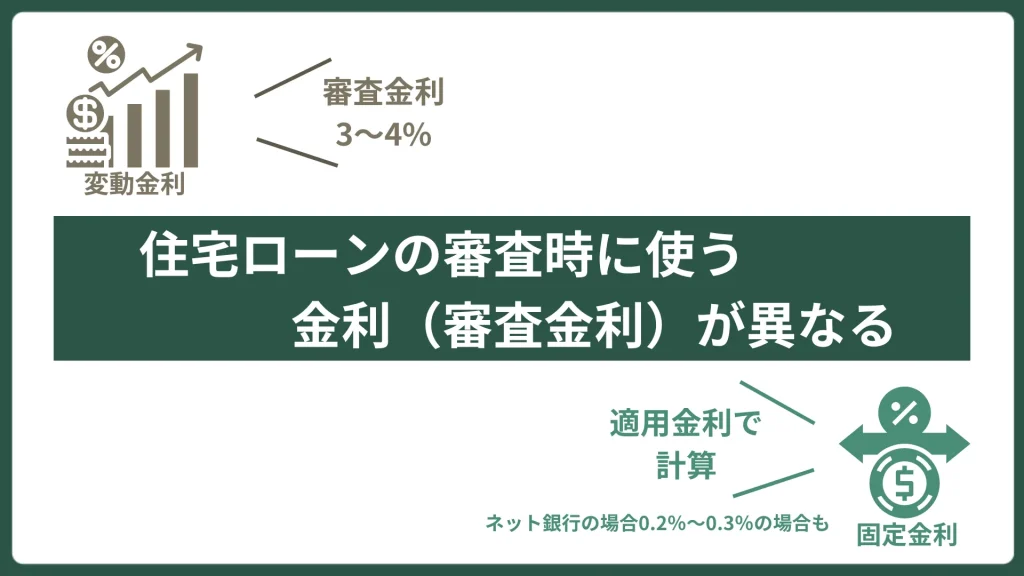

住宅ローンの借入を行う際、変動金利を選ぶか固定金利を選ぶかによっても借入できる金額が変わります。

というのも、変動金利と固定金利では、住宅ローンの審査時に使う金利(審査金利)が異なるからです。

住宅ローンの審査では、返済能力を超える借入にならないように、実際の借入時に適用される金利(実効金利)ではなく、高めに設定した審査金利で借入可能額を算出します。

審査金利は3〜4%と高めなので、適用金利で計算するよりも上限額(借入可能額)が少なくなります。

変動金利の場合には、住宅ローンの返済途中で金利があがり、返済額が増える可能性がありますよね。

金融機関は、金利が上がった際にも問題なく返済してもらえるかを重視するため、厳しめの金利で計算しているのです。

一方、フラット35などの固定金利の場合には、返済期間中に金利が変動することがありません。

固定金利では審査の際も、実際の借入時に適用される金利(実効金利)で計算するため、借入額が多くなるのです。

適用金利と審査金利で比較!住宅ローンの借入額シミュレーション

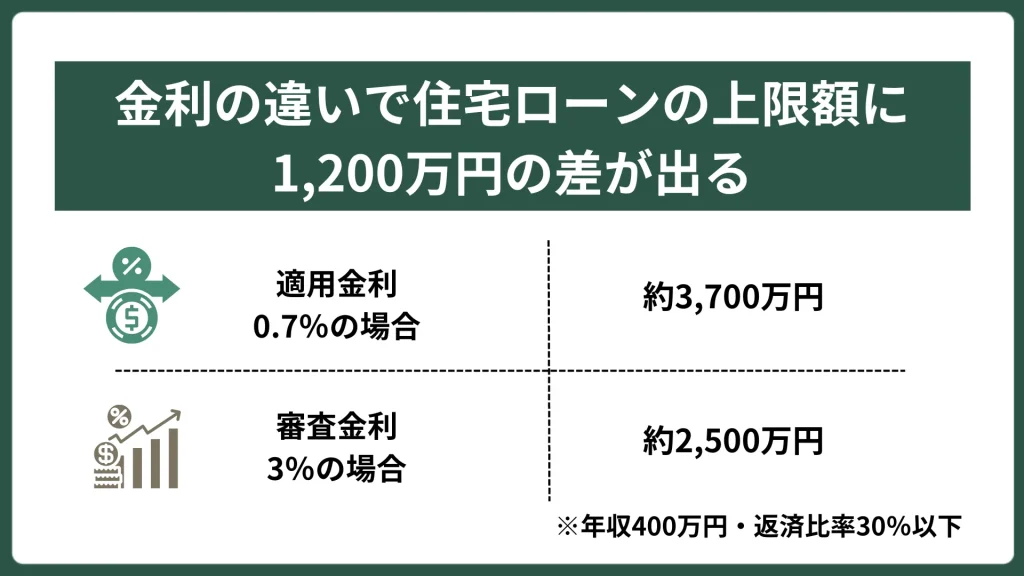

適用金利と審査金利では住宅ローンの借入額にどのくらいの差が生まれるのかをシミュレーションで見てみましょう。

ここでは、適用金利(実効金利)が0.7%、審査金利が3%の場合の年収ごとの借入可能額をまとめました。

| 適用金利 (実効金利) 0.7% | 審査金利 3% | |

|---|---|---|

| 年収400万円 | 返済比率30%以下 | |

| 約3,700万円 | 約2,500万円 | |

| 年収500万円 | 返済比率35%以下 | |

| 約5,400万円 | 約3,700万円 | |

| 年収600万円 | 返済比率40%以下 | |

| 約7,400万円 | 約5,100万円 | |

適用金利と審査金利では、借りられる住宅ローンの上限額に大きな差が出ることが分かりますね。

審査金利で上限額を算出すると借入金額が少なくなってしまうので、住宅ローンの上限額をあげたい方は固定金利を選ぶのもひとつの方法でしょう。

変動金利と固定金利について詳しく知りたい方は、こちらの記事をご覧ください。

あわせて読みたい

マイナス金利が解除されるとどうなる?これからの住宅ローン選びのポイント(広島県福山市版)

この記事ではマイナス金利の解除が住宅ローンに与える影響を解説します。住宅ローンの金利上昇が予想される、これからの時代における住宅ローン選びのポイントもまとめました。住宅ローン選びに悩んでいる方は参考にしてくださいね。

住宅ローンの上限額(借入可能額)とは?

住宅ローンの上限額(借入可能額)とは、住宅ローンにおいて個人が金融機関に借りられる最大の金額のことを意味します。

各金融機関は、下記のように融資の上限額を設定しています。

- 民間銀行の住宅ローン:1億円(※1)

- フラット35:8,000万円

- 財形住宅融資:4,000万円(※2)

(※1)融資の上限額は銀行によって異なる

(※2)一般財形貯蓄、財形年金貯蓄または財形住宅貯蓄の合計残高の10倍までの額

この金額は、あくまでも金融機関が設定している上限額であって、個人が借入できる上限額(借入可能額)とは異なるので注意しましょう。

個人が借入できる上限額(借入可能額)は、各金融機関がそれぞれの基準をもとに事前審査(仮審査)と本審査を行って決められます。

住宅ローンの上限額は個人によると知った上で、一般的な目安はどれくらいなのかや、上限額と家づくりの関係性について詳しくみていきましょう。

無理なく借入できるのは年収の何倍まで?

一般的には、年収の7倍〜10倍が住宅ローンの上限額の目安とされています。

なので、年収400万円の人なら2,800万円~4,000万円が借入できる上限額となるでしょう。

ただ、気をつけなければならないのは、7倍〜10倍の年収倍率はあくまでも目安だということです。

借入をする金融機関によって審査基準は異なります。

家を建ててからの何十年という月日の中で、以下などの変動する項目もありますよね。

- 各家庭の状況

- 収入の増減

- 金利の上昇

自分たちの状況によって無理なく借入できる年収倍率も変わるため、年収倍率だけで住宅ローンの借入額を考えてはいけません。

今の状況やこれからのライフプランをもとに、見通しを立てて、実際に自分がいくらまで借入できるのかを正しく知ることが大切です。

あわせて読みたい

自己資金なし住宅ローンをおすすめしない3つの理由

こんにちは、ゆうすけです。 今回は「自己資金なしの住宅ローン」について解説します。 家の購入を考えるとき、「本当に今の貯金額で住宅ローンを借りても大丈夫なの?…

住宅ローンの上限額(借入可能額)が家づくりに与える影響

住宅ローンの上限額がいくらになるのかによって、理想の家づくりができるかどうかも変わりますね。

住宅を購入する際の最大予算は、「自己資金」と「借入できる金額(住宅ローンの上限額)」によって決まります。

住宅ローンの上限額があがれば、その分予算もあがり、自分たちの要望を反映させた家を建てられるでしょう。

ですが、住宅ローンの上限額が低い場合には予算も当然低くなります。

家を建てるエリアや坪数、設備などの選択肢が狭まったり、ハウスメーカーや地元工務店など、予算に合わせて住宅会社を選んだりする必要もでてきますね。

諦めることや妥協が多くなると、家づくりににおいて不満や後悔が残る可能性が高くなります。

満足のいく家を建てるうえで、住宅ローンの上限額が与える影響は大きいのです。

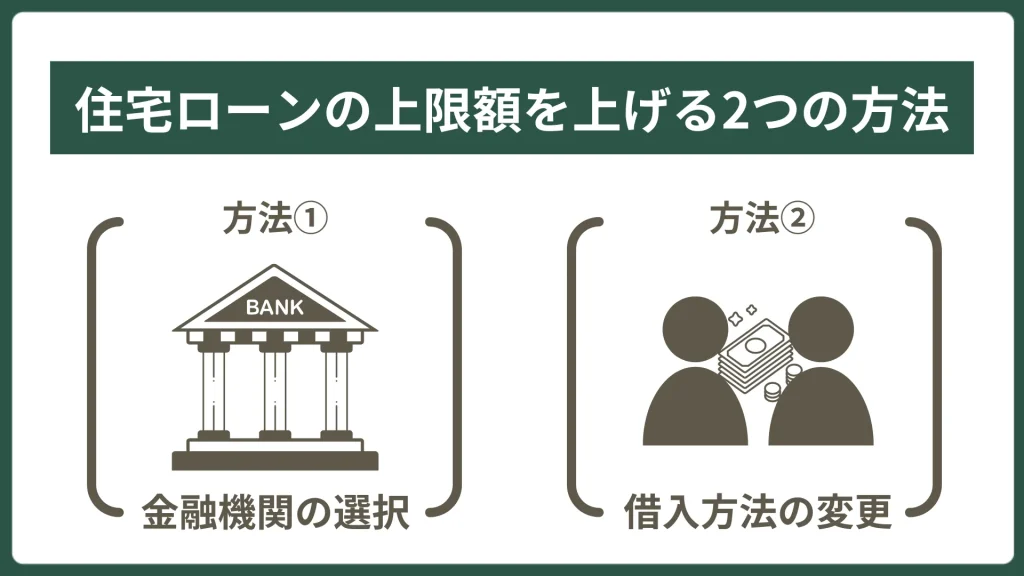

住宅ローンの上限額(借入可能額)を上げる2つの方法

住宅ローンの上限額をあげることで、納得のいく家づくりができるようになります。

ただ、簡単には年収はあがりませんし、年収があがるのを待っていてはなかなか家を建てられませんよね。

そこで、ここでは年収をあげる以外で、住宅ローンの上限額を上げる方法を2つ紹介します。

方法①住宅ローンの借入金額があがる金融機関を選ぶ

ひとつ目の方法は、住宅ローンの上限額があがる金融機関を選んで借入を行うことです。

住宅ローンの借入をする際には、金融機関で事前に審査を行いますが、審査基準は各金融機関ごとに異なります。

なので、同じ年収であっても、金融機関によって借入できる上限額に差が出てくるのです。

A銀行では年収の7倍が上限でも、B銀行にすると上限が年収の10倍にあがるといったケースがありますよ。

借入できる住宅ローンの金額が少なくて困っている場合には、上限額があがる金融機関を探して借入を行うことで上限額をあげられます。

どの銀行を選んだらいいのかに迷ったら、ファイナンシャルプランナーや住宅会社に相談してみましょう。

それまでの経験や知識をもとに、さまざまな観点からお客さまにおすすめの金融機関を提案してくれます。

あわせて読みたい

広島県福山市の新築一戸建て予算の目安はいくら?費用の相場や内訳まで解説

この記事では、広島県福山市の注文住宅の価格相場について詳しく解説しています。新築一戸建ての予算を考える際に、目安があるといいなと考える方も多いですよね。費用の内訳や見積りのポイントも紹介しているので、ぜひ参考にしてください。

方法②住宅ローンの借入方法を変える

2つめの方法は、ひとりで住宅ローンの借入を行うのではなく、夫婦2人で住宅ローンの借入を行う方法です。

ペアローンや収入合算での借入をすることで、住宅ローンの上限額(借入可能額)を増やせるようになります。

具体的な借入方法は以下の3つです。

| ペアローン | 2人それぞれが住宅ローンを借り入れる |

|---|---|

| 連帯債務 | ひとつの住宅ローンに対して2人で同等の返済義務を負う |

| 連帯保証 | 住宅ローンの契約者に対して、もう1人が保証人となって住宅ローンを借り入れる |

借入方法によって、団体信用生命保険への加入可否や契約者が死亡した際の保証、住宅ローン控除の利用や所有権の有無などが変わります。

夫婦ともに収入がある場合には、2人で住宅ローンの借入を考えることで、住宅ローンの上限額があがりますよ。

以下の記事では、夫婦2人で住宅ローンを借りたい人向けに、借入方法の詳細や借入方法別のメリット・デメリットを解説しています。

あわせて読みたい

住宅ローンの上限額を上げる3つの方法!ペアローンや連帯債務の違いを解説(広島県福山市版)

この記事では、住宅ローンの上限額を上げられる「ペアローン/連帯債務/連帯保証」の3つの借入方法の仕組みや違いを徹底解説します。夫婦2人で住宅ローンの借入を行おうと考えている方はぜひ参考にしてみてください。

あわせて読みたい

住宅ローンの上限額をアップするペアローン・連帯債務のメリットデメリットを解説(広島県福山市版)

この記事では「ペアローン/連帯債務/連帯保証」3つの借入方法のメリット・デメリットを解説します。住宅ローンの組み方は複雑で、どれが自分にとってベストなのか迷いますよね。3つの借入方法に共通する注意点も紹介しているので、住宅ローン選びに迷っている方はぜひ参考にしてください。

住宅ローンの上限額(借入可能額)を左右する4つの基準

金融機関は、さまざまな審査基準をもとに住宅ローンの上限額を決めます。

金融機関の審査基準は公には公表されていませんが、国土交通省が行った住宅ローンの実態調査によると、9割以上の金融機関が下記の審査項目をあげました。(※3)

- 完済年齢(98.5%)

- 健康状態(96.6%)

- 借入時年齢(96.0%)

- 年収(94.0%)

- 勤続年数(93.6%)

- 返済負担率(92.0%)

- 担保評価(91.8%)

上記の結果もふまえて、ここでは住宅ローンの上限額を左右する基準を4つ解説します。

住宅ローンに申し込む前に、これらの審査基準をしっかりと理解しておきましょう。

(※3)国土交通省 住宅局 令和5年度 民間住宅ローンの実態に関する調査 結果報告書 P19

長期・固定金利の住宅ローン等に関する融資審査等 (2)審査項目

基準①返済能力

住宅ローンは返済期間が長いので、安心して返済していけるのかどうかも金融機関からチェックされます。

以下が返済能力を判断する際のチェック項目の目安です。(※)

| 借入時の年齢 | ・申込可能年齢が20歳以上70歳以下 |

|---|---|

| 完済時の年齢 | ・完済時の年齢が80歳未満 |

| 健康状態 | ・住宅ローンを借り入れる際、団体信用生命保険(団信)への加入を条件とする金融機関が多いため、健康状態がいい人の方が審査に有利。 ・持病などで団信への加入ができないと、住宅ローンの借入ができない可能性がある。 |

| 勤務先 | ・安定性が高い公務員や年収が高い大企業の会社員は収入が安定していると判断されやすい。 ・ほかにも、国家資格を保有している人も有利。 |

| 雇用形態 | ・正社員の方が、契約社員/派遣社員/パート/アルバイト/自営業の人よりも審査に通りやすい。 |

| 勤続年数 | ・勤続年数が長い方が有利。 |

| 年収 | ・年収が高い方が審査に有利。 |

| 家族構成 | ・単身者より家族がいる人の方が、途中で返済を投げ出す可能性が低く、返済の支援も期待できるので、有利になりやすい。 |

| 信用情報 | ・クレジットカードや他のローンで支払い遅延などがあると、審査に不利になる。 |

(※)審査基準は金融機関によって異なる

金融機関はさまざまな観点から、住宅ローンを安全に返済できる経済力があるかどうかを審査していきます。

あわせて読みたい

50歳で住宅ローンはいくら借りられる?年収別の借入可能額をシミュレーション(広島県福山市版)

この記事では、50代住宅ローンの借入可能額のシミュレーションを公開しています。50歳になると老後の住まいについて考える人は多く、賃貸か住宅を購入するのか悩みますよね。50代の住宅ローンが無謀ではない理由なども解説しているので、ぜひ参考にしてください。

基準②年返済比率(返済負担率)

年返済比率とは、借入に対する返済額が、年収に対してどのくらいの割合になるのかを表したものです。

住宅ローンだけではなく、すでに借入しているほかのローン(車・カードローン・奨学金など)の年間の返済額を合算して計算します。

年返済比率(%)を求める計算式

年間のすべてのローン返済額 ÷ 年収 × 100

住宅ローンの審査の際に、多くの金融機関が重視しているのが年返済比率で、目安となる比率は以下の通りです。

- 年収400万円未満:返済比率30%以下

- 年収400万円以上:返済比率35%以下

年返済比率が高いと住宅ローンの借入額が多いことを意味し、低いと安心して借りられる額であることを意味していますよ。

年返済比率が高くなってしまった場合には、ほかの借入を完済したり、頭金を増やしたりして対処していきましょう。

さらに詳しく、年返済比率をもとに自分が借りられる住宅ローンの上限額を計算する方法と、年返済比率を考えるときの注意点をまとめたのでご覧ください。

【例あり】 年返済比率から考える住宅ローンの上限額

今回は「年収が400万円以上・年返済利率35%以下」の場合でシミュレーションしてみます。

年返済比率から住宅ローンの上限額を出す場合は、「年収×年返済比率」で計算できます。

- 400万円×35%=140万円/年

年間で140万円なら安全に住宅ローンを返済していけることになりました。

この金額をもとに毎月の返済額と、住宅ローンの上限額を計算すると以下となります。

- 140万円÷12ヶ月=約11万7,000円

- 140万円×35年間=4,900万円

毎月の返済額は約11万円、住宅ローンの上限は4,900万円と出ました。

ただし、この4,900万円は元本だけではなく金利も含まれるため、実際に借りられる金額は4,900万円よりも少なくなりますよ。

さらに、車や奨学金などの他ローンがある場合は、それらのローンも含めて計算するので、住宅ローンとして借りられる額は4,900万円以下になるので注意しましょう。

【注意点】年収倍率と返済比率はイコールではない

年返済比率から、自分の年収で借りられる住宅ローンの上限額を導き出すことができるとお伝えしました。

ですが、注意しなければならないのは、年返済比率で計算した上限額と年収倍率で計算した上限額は同じではないという点です。

この記事でもお伝えしたように、住宅ローンの一般的な上限額は年収の7倍〜10倍ですね。

先ほど例にあげた、年収400万円でシミュレーションしてみましょう。

年収倍率で住宅ローンの上限額を計算する際は「年収×年収倍率」を使い、以下の通りとなります。

- 400万円×10倍=4,000万円

住宅ローンの上限額は4,000万円となり、年返済比率をもとに計算した上限額が4,900万円なので、900万円の差が出ました。

金融機関が年収倍率を超えて融資を行うケースは稀で、職業や資格保有者など特別な理由がある場合がほとんどです。

自分たちが借入できる住宅ローンの上限額を知りたい場合には、年返済比率だけを基準にして計算しないように気をつけましょう。

基準③担保価値

担保価値とは、「土地や建物などの不動産」を売却したときに得られる価値を指しています。

万が一、住宅ローンの返済ができなくなった場合に、金融機関が土地や建物を売却して資金を回収する仕組みですね。

なので、金融機関は担保価値を超える融資は行いません。

新築の一戸建ての場合には、借入額と担保価値に大きな差が出ることは稀です。

ですが、中古物件を購入する場合などは担保価値が低くなり、借入額が減額されたり、審査に時間がかかる場合があるので注意しましょう。

基準④融資率

融資率とは、家の購入額に対する融資額の割合のことで、「融資率=借入額÷家の購入額」の計算式で求められます。

たとえば、5,000万円の家を建てる際に、住宅ローンの借入額が4,000万円だった場合、融資率は80%ですね。

融資率が高くなると住宅ローンの審査も厳しくなるため、融資率が低い方が住宅ローンの審査では有利になります。

また、融資率によって住宅ローンの金利が変わる金融機関もある点にも注意しましょう。

フラット35であれば融資率が9割を超えるかどうかで金利が変わります。(※4)

融資率が高くなってしまう場合には、自己資金を多めに準備したり、補助金を上手に活用したりしましょう。

あわせて読みたい

福山市で新築住宅を建てる方向け!補助金や助成金情報まとめ

この記事では、広島県福山市で新築住宅を建てる際に活用できる補助金や税制優遇制度をわかりやすく解説します。家づくりは大きな費用がかかるからこそ、使える制度はしっかり押さえておきたいですよね。最新情報をまとめているので、ぜひ参考にしてください。

(※4)フラット35 金利情報

理想の家づくりを行うためにしっかりと資金計画を立てましょう!

自分たちの要望をできる限り詰め込んだ、理想の家を作るためには、しっかりと資金計画を立てることが大切です。

前もって資金計画を立てれば、大幅な予算オーバーや住宅ローンの返済が生活をひっ迫するリスクを減らせます。

自分たちが実際に借りられる住宅ローンの上限額だけではなく、理想の家づくりにかかる費用や、無理なく返済し続けていける金額を正しく把握しましょう。

家づくりの予算を正しく立てて、自分たちに合った住宅ローンの借入を行うことが、理想の家づくりをするための重要なポイントですよ。

注文住宅の正しい予算の決め方や注意点をこちらの記事で詳しく解説しています。

あわせて読みたい

【相場シミュレーションあり】注文住宅の予算の決め方を家づくりのプロが解説(広島県福山市版)

この記事では家づくりのプロが、注文住宅の正しい予算の決め方を解説します。予算決めのポイントや失敗しやすい予算の立て方、マイホーム費用の内訳も詳しくまとめました。注文住宅の予算決めに悩んでいる方はぜひ参考にしてください。

住宅ローンを上手く活用して理想の家づくりをするなら新築注文ブランド「418BASE」へご相談ください!

418BASEは広島県福山市・府中市・三原市・世羅町を中心に、備後地方の家づくりをサポートする会社です。

これまで地域の方々からたくさんのご支持をいただき、創業から50年以上を迎えることができました。

418BASEでは、高気密・高断熱の注文住宅の設計・施工を行っており、最新設備を取り揃えたモデルハウスも公開しています。

備後地方で家づくりを検討されている方は、ぜひ418BASEへご気軽にご相談ください。

まとめ

ここまで、家づくりにおける住宅ローンの上限額について解説しました。

最後にこの記事の要点を簡単にまとめます。

- 住宅ローンの上限額によって、理想の家づくりができるかどうかが左右される

- 一般的な住宅ローンの上限額(借入可能額)は年収の7倍~10倍

- 金融機関や借入方法を変えることで、住宅ローンの上限額をあげられる

- 住宅ローンの上限額を決める際には、年返済比率/返済能力/融資率/担保価値がおもな審査基準となる

- 変動金利と固定金利では住宅ローンの上限額が変わる

住宅ローンの上限額はひとつの項目だけで簡単に決まるものではありません。

自分たちの状況や金融機関の傾向をもとに、住宅ローンの上限額をしっかり理解して、理想の家づくりを行いましょう。

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。