住宅ローンの上限額をアップするペアローン・連帯債務のメリットデメリットを解説(広島県福山市版)

土地探しで絶対に失敗したくない、後悔したくない方へ

今津町・高西町・西藤町・高須町

松永町・神村町・瀬戸町・山手町など

福山西部エリアの"掘り出し物"

【最新200件以上】から、

今日いちばん良い土地が見つかる

松永土地フェア2026

2026.7.11(土)~7.12(日)

福山市西部市民センター

▼▼▼ご予約はこちら▼▼▼

ブログ記事が動画になりました!

(※ブログ記事の内容を家づくりコンシェルジュが動画で分かりやすく解説しています。ぜひ、こちらの動画でご覧ください)

- ペアローン・連帯債務・連帯保証のメリットとデメリットが知りたい!

- ペアローンと収入合算はどっちがいいの?

- 住宅ローン選びで後悔しないためのポイントは?

家を建てる際、住宅ローンの借入額を増やすために、夫婦2人で住宅ローンの借入を行おうと考えている方も多いでしょう。

夫婦2人で住宅ローンの借入を行う方法として、「ペアローン・連帯債務・連帯保証」の3つがあります。

この3つの借入方法はそれぞれ特徴が異なるため、メリット・デメリットを理解した上で、適切な方法を選ぶことが重要です。

そこで、この記事では「ペアローン・連帯債務・連帯保証」の3つの借入方法のメリット・デメリットや注意点を詳しく解説していきます。

各借入方法のメリット・デメリットを知って、自分たちに合った住宅ローン選びを行いましょう。

目次

住宅ローンの上限額をあげる方法とは?

前提として、住宅ローンの上限額は、住宅ローン契約者の年収によって決まります。

一般的には、年収の7〜10倍が借入できる住宅ローンの上限額の目安と言われていますよ。

住宅ローンの上限額を上げるためには、年収を上げなければいけないと思うかもしれませんが、それ以外にも住宅ローンの上限額をあげる方法があります。

ひとつは「住宅ローンの上限額があがる金融機関を選ぶこと」で、もうひとつは「住宅ローンの上限額があがる借入方法を選ぶこと」です。

金融機関や借入方法を変えることで、自分たちの希望する借入金額に手が届くようになりますよ。

上限額をあげる借入方法の種類やメリット・デメリットについては、この後詳しく解説していきます。

住宅ローンの上限額について詳しく知りたい方は、こちらの記事をご覧ください。

あわせて読みたい

住宅ローンの上限額はいくら?変動金利と固定金利で限度額が違う理由を解説(広島県福山市版)

この記事では、住宅ローンの上限額や、上限額を決める際の審査基準について詳しくまとめました。いざ住宅ローンを組もうとなったときに、自分はいくらまで借りられるのか気になりますよね。住宅ローンの上限額をあげる方法も紹介しているので、これから家づくりを行う方はぜひ参考にしてください。

ペアローン・連帯債務・連帯保証とは?

住宅ローンの上限額を上げられる借入方法には「ペアローン・連帯債務・連帯保証」の3つの借入方法があります。

ここでは「ペアローン・連帯債務・連帯保証」3つの借入方法の特徴を簡単に説明しますね。

| ペアローン | 夫婦それぞれが住宅ローンの契約者となり、別々に住宅ローンを組む方法 |

|---|---|

| 連帯債務型 | ひとつの住宅ローンに対して夫婦が連帯して返済義務を負う方法 |

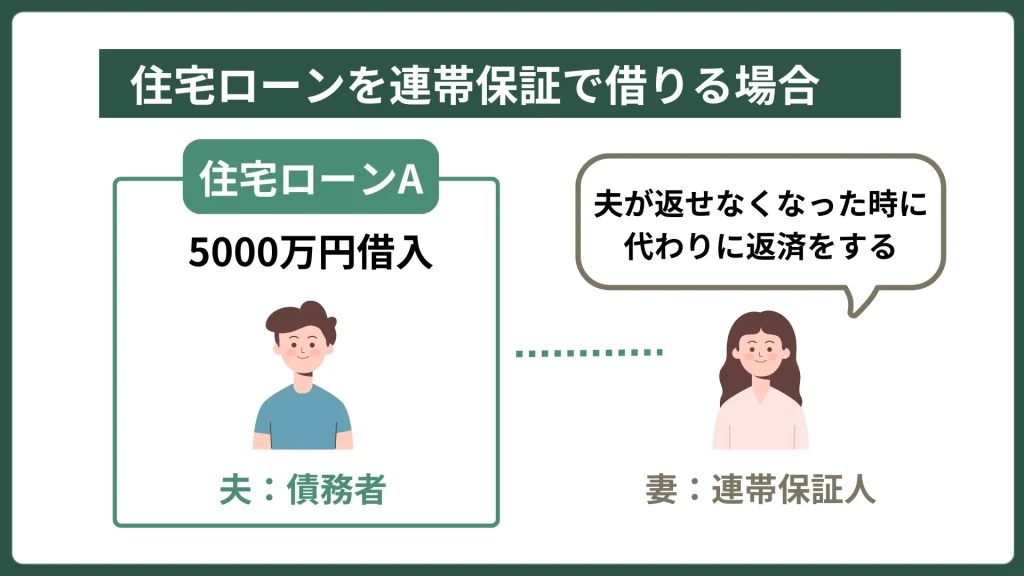

| 連帯保証型 | 夫婦のどちらかが主債務者となり、もう一方がその債務を保証する方法 |

自分たちに合った借入方法を選ぶためには、それぞれの借入方法のメリット・デメリットをしっかりと理解しておくことが大切です。

こちらの記事では、ペアローン・連帯債務・連帯保証の特徴や違いを詳しく解説しています。

あわせて読みたい

住宅ローンの上限額を上げる3つの方法!ペアローンや連帯債務の違いを解説(広島県福山市版)

この記事では、住宅ローンの上限額を上げられる「ペアローン/連帯債務/連帯保証」の3つの借入方法の仕組みや違いを徹底解説します。夫婦2人で住宅ローンの借入を行おうと考えている方はぜひ参考にしてみてください。

ペアローンのメリット・デメリット

はじめに、ペアローンのメリット・デメリットを見ていきましょう。

| メリット | デメリット |

|---|---|

| 借入可能額が大きくなる 夫婦それぞれが団信に加入できる 夫婦それぞれに住宅ローン控除が適用される 夫婦別々の条件で住宅ローンを組める | 夫婦どちらかが死亡した場合も住宅ローンが残る 諸費用が増えてしまう 家計全体の住宅ローン返済額が大きくなる 退職リスクや離婚リスクがある 住宅ローンの肩代わりは贈与になる可能性がある |

「夫婦ともに安定した収入がある」「夫婦ともに安定した収入がある人」など、夫婦ともにずっと働き続けていける環境にある人は、団信への加入や住宅ローン控除が夫婦ともにできるペアローンがおすすめですよ。

将来的な収入アップが見込める場合には、後々の返済負担を減らせるので、ペアローンのメリットを最大限に活かせるでしょう。

ここではペアローンならではの、メリット・デメリットを詳しく解説します。

【メリット】夫婦それぞれに住宅ローン控除が適用される

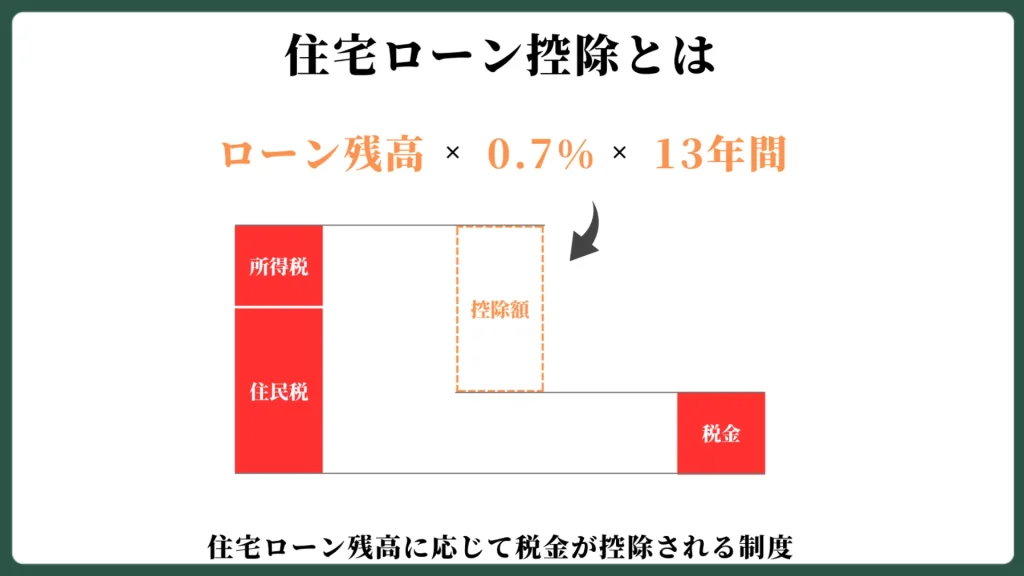

ペアローンは夫婦それぞれが別々に住宅ローンを組むため、双方に住宅ローン控除が適用されることがメリットです。

住宅ローン控除とは、年末時点での住宅ローン残高の0.7%が所得税や住民税から13年間控除される制度のことですね。

共働きの場合、夫と妻それぞれが所得税や住民税を支払っているため、住宅ローンの控除によって2人分の所得税や住民税が減少し、家計全体での節税効果が大きくなるでしょう。

特に高額な住宅を購入する際には、2人が住宅ローン控除の対象になることで、返済負担の軽減につながります。

ペアローンを利用することで、夫婦それぞれの収入を最大限に活用し、より効率的な資金計画を実現できるのが大きな魅力です。

【メリット】夫婦別々の条件で住宅ローンを組める

夫婦別々の条件で住宅ローンを組むことで、金利変動のリスクに対応しやすくなることもメリットのひとつです。

2024年3月のマイナス金利の解除につづき、7月には追加利上げが決まり、今後の住宅ローンの金利は上昇することが予想されていますね。

現在は低金利の時代なので、変動金利を選んだ方が返済額を抑えられます。

ですが、将来的に変動金利の金利が上昇すると、固定金利の方が返済額を抑えられる可能性も出てきますね。

ペアローンなら、下記のように夫婦別々の条件で住宅ローンが組めます。

- 借入金額:4,500万円

- 夫:借入金額3,000万円/返済期間35年/固定金利

- 妻:借入金額1,500万円/返済期間15年/変動金利

金利が上昇した際には、変動型の妻側の住宅ローンを繰り上げ返済し、返済期間を短くしたり、返済額を減らしたりすることで、金利上昇のリスクを軽減できるでしょう。

ペアローンなら、金利の種類・利率・ローン年数など自分たちにとっていい条件での住宅ローンを組めるので、金利が変動した際のリスクを分散できるのがメリットです。

マイナス金利解除後の住宅ローン選びについて知りたい方は、こちらの記事も参考にしてください。

あわせて読みたい

マイナス金利が解除されるとどうなる?これからの住宅ローン選びのポイント(広島県福山市版)

この記事ではマイナス金利の解除が住宅ローンに与える影響を解説します。住宅ローンの金利上昇が予想される、これからの時代における住宅ローン選びのポイントもまとめました。住宅ローン選びに悩んでいる方は参考にしてくださいね。

【デメリット】諸費用が増える

次はペアローンを組むデメリットをみていきましょう。

ペアローンを組むデメリットは、諸費用が増えることです。

金融機関によって異なりますが、通常、住宅ローンを組む際には以下のように諸費用がかかります。

- 不動産仲介手数料(※1)

- 融資手数料(事務取扱手数料)(※2)

- 保証料(※3)

- 登記費用

- 不動産取得税

- 印紙税

- 火災保険料・地震保険料

- 団体信用生命保険料(※4)

火災保険・地震保険の契約者はひとりであったり、借入金額によって融資手数料(事務取扱手数料)や保証料を設定している金融機関もあるため、単純に諸費用が2倍になるケースばかりではありません。

ですが、当然住宅ローンひとつの契約分よりは諸費用は増えてしまいます。

住宅ローンを借り入れる金融機関によって、諸費用の内容や条件は異なるので注意してくださいね。

自分たちが借入をしたい金融機関の諸費用を事前に調べて、ペアローンの諸費用を把握しておきましょう。

(※1)不動産会社に土地や住宅を仲介してもらった場合

(※2)定額型と借入金額によって変動する定率型の2種類ある

(※3)金融機関や融資手数料の種類によって保証料がかからない場合もある

(※4)金利に上乗せされる場合には不要

収入合算:連帯債務型のメリット・デメリット

次に収入合算、連帯債務型のメリット・デメリットです。

| メリット | デメリット |

|---|---|

| 借入金額が大きくなる 夫婦それぞれに住宅ローン控除が適用される 主債務者が死亡した際は、団信で返済が終了する 諸費用が抑えられる | 取り扱っている金融機関が限られている 主債務者しか団信に加入できない金融機関もある 退職リスクや離婚リスクがある 家計全体の住宅ローン返済額が大きくなる 実際の債務と持分割合が異なると贈与税が発生するケースがある |

ペアローン同様に、夫婦ともに住宅ローン控除が適用されるのも大きなメリットですね。

夫婦の収入に差がある場合や、将来的にどちらかの収入が減る可能性がある場合には、2人の収入をバランスよく活用できる連帯債務型がおすすめです。

連帯債務型の特徴的なメリット・デメリットを詳しく見ていきましょう。

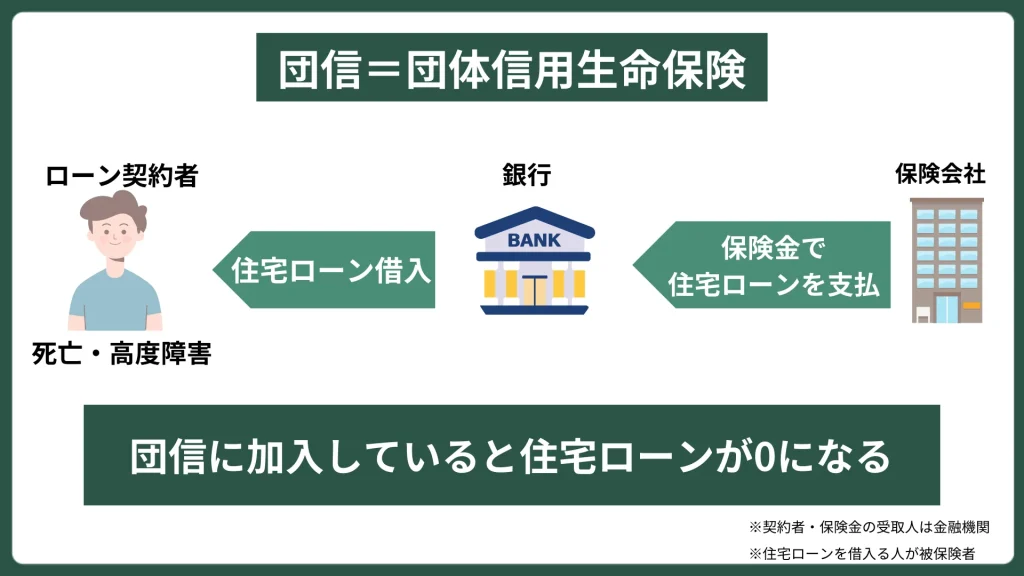

【メリット】主債務者が死亡した際は、団信で返済が終了する

連帯債務のメリットは、主債務者に万が一のことがあった際に、団信の保証によって残された家族に経済的な負担がかからないことです。

団信へ加入していれば、主債務者が死亡した場合はもちろん、高度障害になった場合でも、住宅ローンの残債がゼロになるので、連帯債務者が返済義務を負うことがありません。

そのため、万が一の際に家族が住宅ローン返済に追われるリスクが軽減され、安心して住宅ローンを組むことができます。

金融機関によって団信の加入条件や内容はさまざまですが、連帯債務者が団信に加入できる金融機関もありますよ。

もし、団信に加入できるのが主債務者のみの場合には、連帯債務者に万が一のことがあった際のリスクを軽減できるように、連帯債務者は民間の生命保険でカバーするといいでしょう。

万が一の事態にも経済的な負担を最小限に抑えることができ、家族全体の安心感が得られるのが連帯債務の大きなメリットです。

【メリット】諸費用を抑えられる

連帯債務は住宅ローン契約時の諸費用を抑えられる点もメリットです。

ペアローンのデメリットでも見ていただいたように、住宅ローンを組む際には融資手数料(事務取扱手数料)や登記費用などさまざまな諸費用がかかりますよね。

ペアローンの場合には、夫婦がそれぞれで住宅ローンの契約を行うので、2契約分の諸費用がかかります。

ですが、連帯債務なら住宅ローンの契約がひとつなので諸費用も1契約分です。

たとえば、融資の手続きを行う際に金融機関に支払う融資手数料(事務手数料)の定額型の相場は、1契約につき30,000〜50,000円ほどです。

ペアローンを組むと2倍かかりますが、連帯債務だと1契約分なので諸費用を抑えられますね。

単独で住宅ローンを組む場合と同様に1契約分の諸費用ですむにも関わらず、借入額が大きくなったり、住宅ローン控除を夫婦2人で受けられたりするため、メリットの大きい借入方法が連帯債務です。

【デメリット】取り扱っている金融機関が少ない

連帯債務型はメリットの大きい借入方法ですが、すべての銀行で連帯債務型を取り扱っているわけではありません。

たとえば、現在連帯債務型の借入方法を取り扱っている銀行は下記の銀行です。

- 大手銀行:三井住友銀行

- ネット銀行:楽天銀行

- その他:地方銀行、地方の信用金庫など(※)

連帯債務型を希望する場合には、取り扱っている銀行の中から住宅ローンを組む必要があります。

ただし、連帯債務型を取り扱っている金融機関で、住宅ローンの審査が通るかどうかはまた別問題です。

連帯債務型を取り扱っている銀行で住宅ローンの審査が通らなければ、自分たちの希望額で住宅ローンの借入ができる銀行で、ペアローンや連帯保証型など別の借入方法を選ばざるを得ません。

メリットの多い連帯債務型を選ぼうと思っても、取り扱っている銀行が少ないために、誰でも簡単に連帯債務型を選べるわけではない点はデメリットです。

(※)銀行によって取り扱いの有無は異なる

収入合算:連帯保証型のメリット・デメリット

次は収入合算、連帯保証型のメリット・デメリットを見ていきましょう。

| メリット | デメリット |

|---|---|

| 借入金額が大きくなる 保証料がかからない 債務者に万一のことがなければ、連帯保証人に債務義務はない | 保証人は住宅ローン控除を受けられない 保証人は団信に加入できない 贈与になる可能性がある 退職リスクや離婚リスクがある |

ひとりの収入では希望借入額に届かない場合に、夫婦の収入を合算して借入額を増やせる連帯保証型がおすすめです。

特に自営業や個人事業主など、月々の収入が変動してひとりの収入では収入の安定性を証明することが難しい人には連帯保証型が向いています。

ただ、保証人は住宅ローン控除を受けられなかったり、団信への加入ができなかったりするので、メリットとデメリットのバランスをしっかりと見る必要がありますよ。

連帯保証型に特徴的なメリット・デメリットを解説していきます。

【メリット】保証料がかからない

連帯保証型のメリットは、保証料がかからない点です。

通常、住宅ローンを組む際は、保証会社に依頼して保証人になってもらうケースがほとんどです。

保証会社に保証人になってもらう場合には、借入金額の0〜2%くらいを保証料として支払います。

ですが、連帯保証型の場合、保証人となるのは妻なので保証会社に依頼する必要がありません。

たとえば、4,000万円の借入で保証料が2%なら、80万円を保証会社に支払う必要があります。

連帯保証の場合には、この80万円がかからないので、新しい家電や家具などの費用に充てることもできますね。

保証料も安い金額ではないので、保証料がかからずに金銭的な負担が少ないことは連帯保証型のメリットです。

【デメリット】保証人は住宅ローン控除を受けられない

連帯保証型のデメリットは、連帯保証人が住宅ローン控除を受けられないことです。

この記事でもお伝えしましたが、住宅ローン控除は、住宅を購入する際にローンを組んだ人に対して税金の一部が還付される制度です。

連帯保証人は実際の借入者ではないため、住宅ローン控除の対象にはなりません。

住宅ローン控除を受けるのは、住宅ローンを組んだ債務者だけなので、働いて収入を得ている連帯保証人のメリットは少なくなってしまいます。

住宅ローン控除を受けられないほかにも、保証人である妻側は団信への加入もできません。

妻側に万が一のことがあった場合に、返済が厳しくなってしまう可能性もあるので、連帯保証型の場合にも、民間の生命保険でカバーできるようにしておくことをおすすめします。

【ペアローン・連帯債務・連帯保証】共通で注意すべき2つのポイント

ペアローン・連帯債務・連帯保証の3つの借入方法を選ぶことで、住宅ローンの借入金額は大きくなります。

「2人とも働いているし、夫婦で協力して住宅ローンの返済を行っていこう!」と考えている方もいるでしょう。

ですが、2人の関係性や家庭の状況は変化する可能性がある点に気をつけなければなりません。

ここでは、ペアローン・連帯債務・連帯保証の3つの借入方法に共通する注意点を解説します。

ポイント①退職・離婚のリスクがある

ペアローン・連帯債務・連帯保証のいずれの借入方法も、夫婦2人の収入をもとに住宅ローンの借入を行い、協力して返済していくことを前提としています。

なので、どちらかの退職や、離婚によって大きく影響を受ける可能性がありますよ。

どちらかが退職した場合、家計全体の収入が減少し、ひとりで2人分の住宅ローンの返済を行う必要が出てくるため、住宅ローンの返済が苦しくなってしまいます。

最悪の場合、住宅ローン破綻を起こすこともあり得るでしょう。

さらに複雑なのが、離婚した場合です。

離婚した際でも住宅ローンの契約はそのまま残るので、家や土地、住宅ローンの残債などの財産分与をどうするのか話し合う必要があります。

家を売却するにしても、どちらかに名義を移すにしても、うまくまとまらずに争いが生じるケースもあるでしょう。

ペアローン・連帯債務・連帯保証は、夫婦2人で返済していくことを前提に住宅ローンを組んでいるため、退職時や離婚時のリスクが大きくなる点に注意してください。

ポイント②贈与税とみなされるケースがある

2つ目の注意点は、住宅ローンを肩代わりした場合に贈与税が発生する可能性があることです。

贈与税とは、個人から財産(お金や不動産など)を贈与(無償であげること)されたときに、その贈与を受けた人に課される税金のことですね。

夫婦や親子であっても贈与は成立するため、もしも住宅ローンの頭金や返済費用をどちらかが肩代わりしてしまうと、贈与税の課税対象になってしまうのです。

また、不動産登記の持分割合と実際の購入資金の負担割合が違う場合にも、贈与税とみなされる可能性がありますよ。

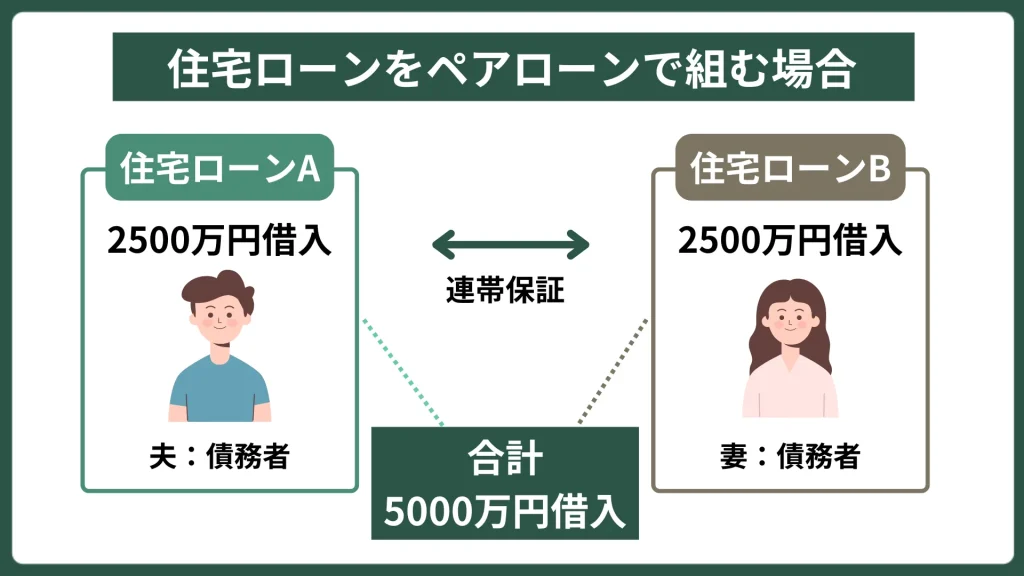

たとえば、5,000万円の住宅ローンを夫3,000万円、妻2,000万円のペアローンで組んだとしましょう。

住宅購入資金の割合は下記ですね。

- 夫:3,000万円 5分の3

- 妻:2,000万円 5分の2

ですが、不動産登記の持分割合を2分の1ずつにしてしまうと登記上は下記となります。

- 夫:2,500万円 5,000万円の2分の1

- 妻:2,500万円 5,000万円の2分の1

すると、妻側に500万円の差額が生じることとなり、この差額を夫が支払っているため夫からの贈与とみなされてしまうのです。

実際の住宅購入資金の負担割合と不動産登記の持分割合を同じにしたり、負担割合に合わせて持分を移転したりすることで贈与税の問題が解決できますよ。

ほかにも、生活費や教育費に充当する場合や贈与額が年間110万円以下の場合には贈与税がかかりません。

贈与税について心配がある場合には、国税庁の相談窓口などを利用して事前に確認しておくといいでしょう。

住宅ローン選びで後悔しないためのポイント

- 住宅ローンに関する基本的な知識を身につける

- 住宅の正しい予算を決める

- ライフプランをもとに無理のない返済計画を立てる

- ファイナンシャルプランナーなど専門家にアドバイスをもらう

住宅ローンに関する基本的な知識がなければ、自分たちに合った住宅ローン選びはできません。

なので、住宅ローン選びで後悔しないためには、まずは金利タイプや借入先、返済方法などの基礎知識をしっかりと理解しておくことが大切です。

そして、自分たちの理想の家をつくるためにどのくらいの費用がかかるのか具体的な数字で考え、正しい予算を立てましょう。

正しい予算決めができれば、頭金を含めた資金計画が明確になり、無理のない返済計画を立てられるようになります。

さらに、ファイナンシャルプランナーなどお金のプロに相談することも忘れてはいけません。

住宅ローンを返済する長い期間に起こりそうなライフイベントやライフスタイルの変化も想定して、現実的に返済できる金額を見定めることで、自分たちに合った住宅ローンを選べるようになりますよ。

住宅の予算に悩んでいる方は、ぜひこちらの記事もチェックしてみてください。

あわせて読みたい

【相場シミュレーションあり】注文住宅の予算の決め方を家づくりのプロが解説(広島県福山市版)

この記事では家づくりのプロが、注文住宅の正しい予算の決め方を解説します。予算決めのポイントや失敗しやすい予算の立て方、マイホーム費用の内訳も詳しくまとめました。注文住宅の予算決めに悩んでいる方はぜひ参考にしてください。

自分たちに合った家づくりをするなら新築注文ブランド「418BASE」へご相談ください!

418BASEは広島県福山市・府中市・三原市・世羅町を中心に、備後地方の家づくりをサポートする会社です。

これまで地域の方々からたくさんのご支持をいただき、創業から50年以上を迎えることができました。

418BASEでは、高気密・高断熱の注文住宅の設計・施工を行っており、最新設備を取り揃えたモデルハウスも公開しています。

備後地方で家づくりを検討されている方は、ぜひ418BASEへご気軽にご相談ください。

まとめ

ここまでペアローン・連帯債務・連帯保証の3つの借入方法のメリット・デメリットを解説してきました。

最後にこの記事の要点を簡単にまとめます。

- ペアローンは、節税効果が高く、金利変動のリスクにも対応しやすいが、住宅ローンの契約が2つなので諸費用がかかる

- 連帯債務型は諸費用を抑えながら、節税効果も期待できるが、取り扱っている銀行が少ないので注意が必要

- 連帯保型証のメリットは保証料がかからない点だが、連帯保証人となる妻側は団信への加入や住宅ローン控除を受けられないので、メリットが少ない

- 後悔しない住宅ローン選びのためには、借入方法ごとのメリット・デメリットはもちろん、住宅ローンの基礎知識やライフプランをもとに無理のない返済計画を立てることが重要

夫婦2人で住宅ローンの借入を行うことで、住宅ローンの上限額があがり、理想の家づくりがしやすくなります。

ですが、各借入方法ごとのメリット・デメリットをしっかりと理解した上で、住宅ローンを選ばなければ、返済が苦しくなったり、住宅ローン破綻を起こす可能性もでてきます。

自分たちの希望する家づくりや、今後のライフスタイルなどをしっかりと検討して、後悔しない住宅ローン選びを行いましょう。

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。