CATEGORY

TAG

30坪 おしゃれ イニシャルコスト インテリア計画 ウッドデッキ キッチン コストパフォーマンス ハウスメーカー比較 モデルハウス見学 ランニングコスト 住宅ローン 健康住宅 土地価格 土地探し 土地選び 地元工務店 坪単価比較 外構工事 安全な土地 完全自由設計 家づくりの流れ 審査 工務店選び 平屋 府中市 建替え 建築相場 建築費用 断熱性能 施工事例 気密性能 洗面設備 照明計画 福山市 耐震性能 規格住宅 設計打合せ 資金計画 購入時期 返済計画 道路付け 金利 間取り 駐車場 高低差

CONTACT

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。

共働き夫婦が建てた

南庭と畳リビングのある家

完成見学会

2日間限定の無料公開

2026.8.8(土)・9(日)

10:00〜16:00

会場:府中市高木町

▼▼▼ご予約はこちら▼▼▼

ブログ記事が動画になりました!

(※ブログ記事の内容を家づくりコンシェルジュが動画で分かりやすく解説しています。ぜひ、こちらの動画でご覧ください)

住宅ローンを利用して住宅の購入を検討している人にとって、自分たちがどのくらいの金額を借りられるのかは重要な部分ですよね。

年収が足らず、自分たちの希望する金額を借りられなければ、家づくりで何かを諦める必要が出てきます。

そのため、「どうにか住宅ローンの上限額をあげられないか」と考えている人もいるでしょう。

実は、住宅ローンの上限額は、借入方法によって上げられます。

この記事では、住宅ローンの上限額を上げる3つの借入方法「ペアローン/連帯債務/連帯保証」について詳しく解説していきます。

借入方法の特徴や違い、借入方法を選ぶ際のポイントもまとめました。

最後まで読んでいただければ、住宅ローンの上限額が上がる借入方法が詳しく分かるので、理想の住まいを手に入れるための参考にしてください。

住宅ローンの上限額(借入可能額)は、契約者の年収をもとに決めるのが一般的です。

年収は家族の経済状況を反映しており、返済能力の指標となるからです。

年収が高ければ、その分返済能力も高いとみなされるので、住宅ローンの上限額があがるケースが多くありますよ。

ただ、年収はずっと同じではありません。

家庭の状況も日が経てば変わっていきますよね。

また、住宅ローンを借りられる金額と、実際に返済できる金額は異なります。

年収だけではなく、将来のライフプランや、万が一のリスクを考慮して、住宅ローンの借入を行うことが大切です。

住宅ローンの借入を行う際は、自分たちに適した借入方法や借入金額となるよう、ファイナンシャルプランナーなどの専門家に相談しながら検討しましょう。

住宅ローンの上限については、こちらの記事で詳しく解説していますので、ぜひ参考にしてください。

単独で住宅ローンを組む場合には、契約者の年収や金融機関によって上限額が変わります。

ですが共働きの場合には、単独で住宅ローンを組む以外にも夫婦それぞれで住宅ローンが組めたり、夫婦の収入を合算して住宅ローンを組めたりしますよ。

2人分の年収をもとに住宅ローンの借入を行うので、住宅ローンの上限額もあがります。

ここでは、住宅ローンの上限額を上げられる3つの借入方法について詳しく見ていきましょう。

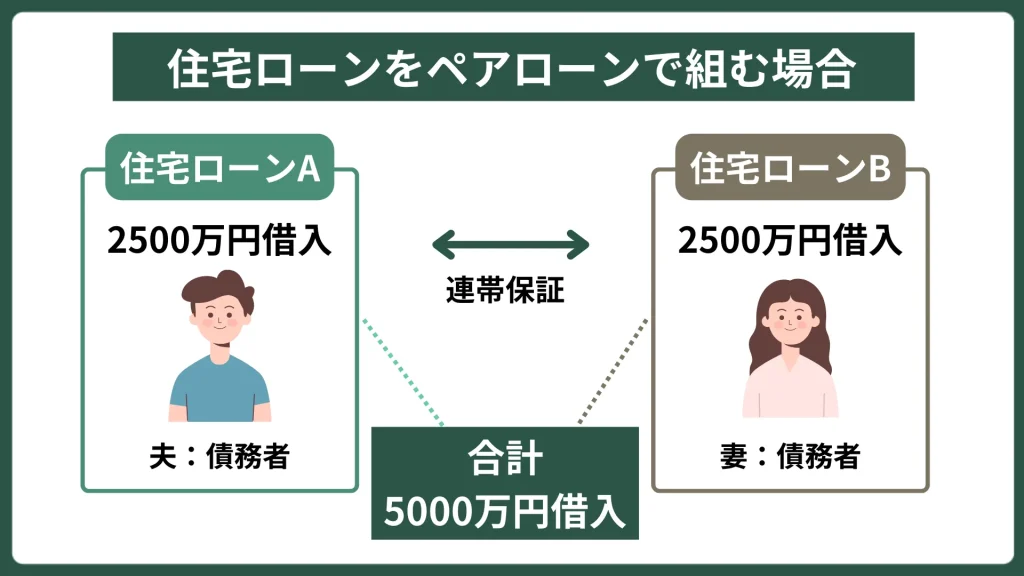

ペアローンとは、購入する住宅に対して、夫と妻それぞれが住宅ローンを組んで借入を行う方法です。

住宅ローンの契約が、夫名義と妻名義の2つになり、お互いが連帯保証人となる仕組みですね。

夫と妻のそれぞれが住宅ローンの契約を行うため、住宅ローンの審査も夫と妻それぞれで行い、事務手数料や保証料・印紙代などの諸費用も2つ分かかってきます。

ペアローンの場合、住宅ローン控除を夫と妻それぞれが受けられるので、節税効果は高くなりますよ。

夫婦どちらもフルタイムで働く正社員や公務員など、安定した収入がある場合には、ペアローンでの借入がおすすめです。

連帯債務型は、夫婦のどちらかひとりが住宅ローンの主債務者となり、もうひとりが連帯債務者として返済義務を負う住宅ローンの借入方法です。

住宅ローンの契約はひとりですが、夫と妻2人で協力して住宅ローンを返済していく方法ですね。

収入合算で住宅ローンの借入を行う場合にも、配偶者の雇用状況や年収などさまざまな審査があります。

連帯債務型の場合も、夫と妻の2人が住宅ローン控除を受けられますが、ペアローンと違って住宅ローンの契約がひとつなので、諸費用を抑えられる点がメリットですね。

連帯債務型はメリットが大きいものの、取り扱っている銀行が少ない点に注意が必要です。

夫と妻で収入差がある場合や、将来的にどちらかの収入が減る可能性がある場合には、連帯債務型の借入方法がいいでしょう。

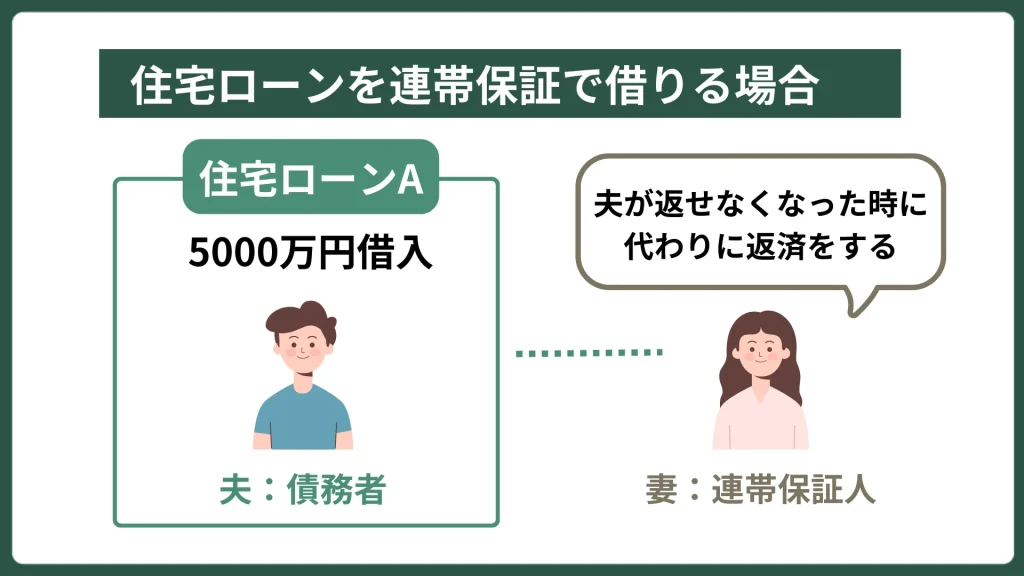

夫婦のどちらかひとりが住宅ローンの主債務者となり、もうひとりが連帯保証人となって住宅ローンの借入を行う方法が連帯保証型です。

主債務者が住宅ローンを返済できなくなった場合に、連帯保証人が代わりに返済義務を負う仕組みですね。

債務者は夫ひとりなので、住宅ローン控除や団信への加入も夫のみとなり、連帯保証人である妻は住宅ローン控除や団信の保障を受けられません。

住宅ローンを返済する際、連帯保証人である妻の収入をあてにしすぎてしまうと、妻に万が一のことがあった場合に返済できなくなる可能性がでてくるので注意しましょう。

妻がパートなどの非正規雇用の場合や、借りたい金額が少しだけ足りない場合に、連帯保証型にして上限額を上げるのがおすすめです。

金融機関によって合算できる収入は連帯保証人の年収の2分の1まで、など制限を設けているケースもあるので事前に確認しておきましょう。

夫婦2人で住宅ローンの借入を行う場合、どの借入方法を選ぶかによって団体信用生命保険(団信)への加入や住宅ローン控除の利用可否、所有権の有無などが変わります。

以下に、借入方法による違いを表でまとめました。

| 団体信用生命保険(団信) | 死亡時の団体信用生命保険 | 住宅ローン控除 | 所有権 | |||

|---|---|---|---|---|---|---|

| ペアローン | 夫:債務者 | ローンA | 〇 | 〇 | 〇 | 〇 |

| 妻:債務者 | ローンB | 〇 | 〇 | 〇 | 〇 | |

| 連帯債務 | 夫:主債務者 | ローンA | 〇 | 〇 | 〇 | 〇 |

| 妻:連帯債務者 | △ | △ | 〇 | 〇 | ||

| 連帯保証 | 夫:債務者 | ローンA | 〇 | 〇 | 〇 | 〇 |

| 妻:連帯保証人 | × | × | × | × |

ペアローン・連帯債務・連帯保証、それぞれの借入方法にはメリット・デメリットがあります。

住宅ローンの上限額があがるからといって安易に借入方法を選ぶのではなく、違いを理解した上で、自分たちに合った借入方法をしっかりと検討することが大切ですよ。

ここでは、夫婦2人で住宅ローンの借入を行う際に考えるべき4つのポイントを詳しく解説していきます。

ひとつ目のポイントは、団体信用生命保険(団信)に加入できる人が誰なのかという点です。

団体信用生命保険(団信)とは、住宅ローンの返済中に契約者が死亡したり、重度の身体障害になったりした場合に、住宅ローンの残高を肩代わりしてくれる保険のことですね。

もしも契約者が住宅ローンの返済ができなくなった場合に、保険会社が住宅ローン残高に相当する保険金を金融機関に支払い、債務の返済にあてる仕組みです。

団信の保険料は、住宅ローンの金利に含まれるのが一般的ですよ。

団信の加入条件や保障内容、保険料や金利の上乗せがどのくらいになるのかは金融機関によって異なります。

夫婦ともに団信に加入できた方が、万が一のときに供えられますが、連帯保証と連帯債務(金融機関による)では、妻が団信に加入できません。

団信に加入できる人が誰なのか、保障対象となる病気や支払い条件は何なのか、をしっかりと比較することが大切ですよ。

2つ目のポイントは、誰が亡くなったときに団信の保障を使えるのかという点です。

通常、住宅ローンの返済期間中に、住宅ローンの契約者が死亡した場合、住宅ローンの返済は家族に引き継がれます。

ですが、住宅ローンの契約者が団信へ加入していれば、保険金で残りの住宅ローンが支払われるため、家族が住宅ローンの返済をする必要がなくなります。

残された家族が安心して家に住み続けられて、生活をしていくために、死亡時の団信は重要です。

ペアローンの場合には、夫と妻が契約した分のみが対象となり、トータルの住宅ローンがゼロになるわけではありません。

また、連帯債務(金融機関による)や連帯保証では妻が団信へ加入できません。

そのため、団信以外の保険で、どちらかが亡くなった際の返済リスクに備えておくと安心ですよ。

住宅ローンの返済は何十年と長い期間を要するので、万が一のことを考えて借入方法を選択しましょう。

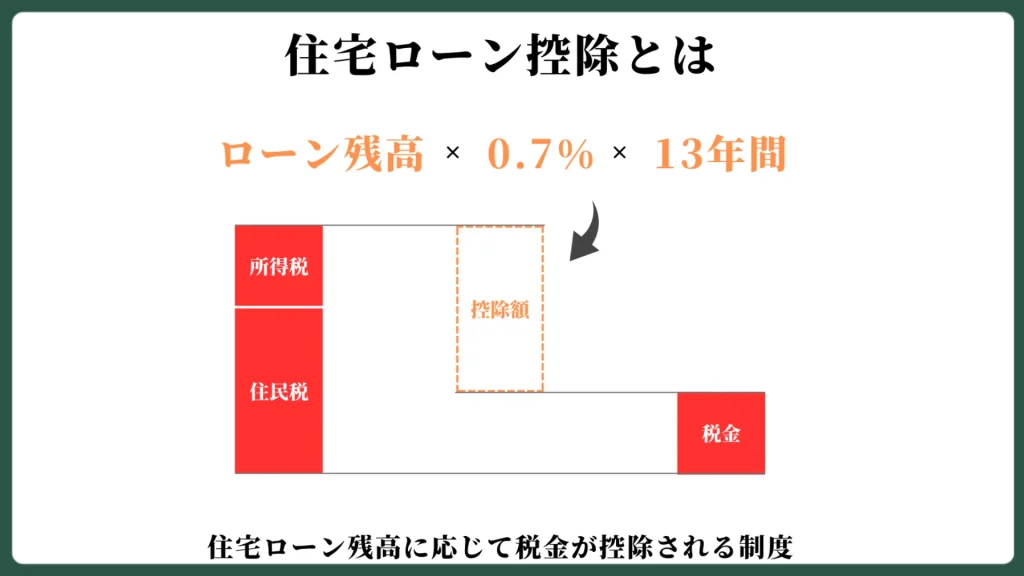

3つ目のポイントは、住宅ローン控除を利用できるのがひとりなのか、夫婦2人なのかという点です。

住宅ローン控除とは、年末時点での住宅ローン残高の0.7%が所得税から13年間控除される制度のことです。

所得税から引ききれないときは翌年の住民税から引かれます。

たとえば、年末時点の住宅ローン残高が4,000万円だった場合、0.7%の28万円が最大控除額となります。

ペアローンや連帯債務の場合には、債務者が2人になるので、夫と妻それぞれが住宅ローン控除を利用できます。

夫婦ともに収入がある場合には、夫婦2人で住宅ローン控除を利用できた方が節税効果が高くなり、金銭面でのメリットが大きくなりますよ。

住宅ローン控除について、こちらの記事で詳しく解説しているので、ぜひあわせてご覧ください。

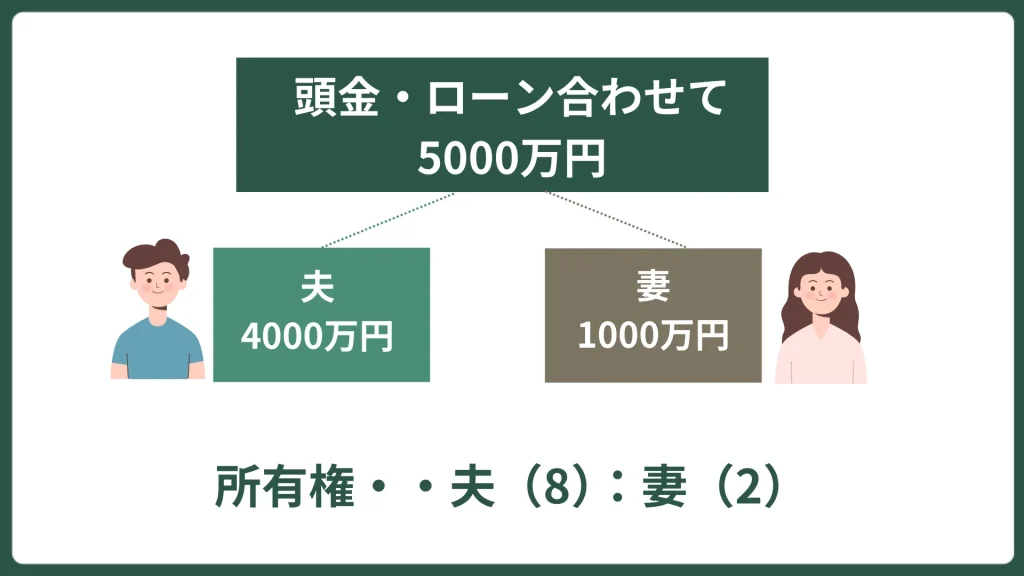

最後のポイントが、土地と建物を自由に使用したり、処分したりできる権利である「所有権」が誰にあるのかです。

ひとつの住宅に対して所有者がひとりの状態を「単独名義」、所有者が複数いる状態を「共有名義」と言います。

共有名義の場合には、住宅ローンと頭金などの持ち出し金あわせて、住宅に対して支払った金額によって持分割合(所有権の割合)が変わりますよ。

普段の生活の中では、所有権の有無が大きく影響することはありません。

ですが、以下のようなケースでは所有者の同意が必要だったり、手続きの関係で、所有権の有無が大きく関わってきます。

住宅ローンの借入方法によって、所有権の有無が変わるので、先々のことを見越して検討するようにしましょう。

夫婦2人で住宅ローンの借入を行う場合、気をつけなければならないのは生活環境や経済状況が変わる可能性があることです。

将来的に子どもを持ちたいと考えているなら、出産や育児によって、どちらかが仕事を変えたり、勤務時間が短くなったり、場合によっては一度仕事を辞めたりするケースもあるでしょう。

病気や介護など予期せぬ状況に陥ることもありますね。

働き方の変化によって収入が減る可能性もあるので、夫婦2人で住宅ローンの上限額があがるからといって、最大金額を借りるのはやめましょう。

また、離婚した場合のリスクも理解しておく必要があります。

夫婦2人で住宅ローンの借入を行うと、離婚した場合でも、住宅ローンの返済義務は残ったままです。

住宅の売却時にも双方の同意が必要だったり、住宅を売却したとしても売却額がローンの残債を下回るオーバーローンになるケースもありますよ。

ペアローンや収入合算で借りられる上限額ギリギリではなく、無理なく返済できる金額で借入したり、状況の変化やリスクに備えた借入を考えておくことが重要です。

ペアローンや連帯債務・連帯保証の注意点は、こちらの記事でも詳しくまとめています。

418BASEは広島県福山市・府中市・三原市・世羅町を中心に、備後地方の家づくりをサポートする会社です。

これまで地域の方々からたくさんのご支持をいただき、創業から50年以上を迎えることができました。

418BASEでは、高気密・高断熱の注文住宅の設計・施工を行っており、最新設備を取り揃えたモデルハウスも公開しています。

備後地方で家づくりを検討されている方は、ぜひ418BASEへご気軽にご相談ください。

この記事では、住宅ローンの上限額(借入可能額)を上げられる3つの借入方法について解説してきました。

最後にこの記事の内容を簡単にまとめます。

夫婦2人で住宅ローンの借入を行うことで、住宅ローンの上限額を上げることができます。

ですが、借入方法によって特徴やメリット・デメリットが異なるため、内容をしっかりと理解し、自分たちに合った借入方法を選ぶことが大切です。

この記事を参考に、自分たちにとって一番いい借入方法を選んでくださいね。

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。

418BASE/昇高建設株式会社 〒726-0023 広島県府中市栗柄町418

モデルハウス・完成物件の見学や資料請求などお気軽にご相談ください。

お電話でのご予約・お問い合わせはこちら

☎ 0120-257-178

受付時間 平日9:00 ~ 17:30

昇高建設 株式会社

〒726-0023 広島県府中市栗柄町418