CATEGORY

TAG

おしゃれ アプローチ イニシャルコスト インテリア計画 ウッドデッキ コストパフォーマンス ハウスメーカー比較 モデルハウス見学 ランニングコスト 住宅ローン 健康住宅 北欧モダン 吹き抜け 土地価格 土地探し 土地選び 地元工務店 坪単価比較 外構工事 安全な土地 完全自由設計 家づくりの流れ 審査 工務店選び 平屋 建替え 建築相場 建築費用 断熱性能 施工事例 洗面設備 照明計画 福山市 立地 耐震性能 規格住宅 設計打合せ 資金計画 購入時期 返済計画 道路付け 金利 間取り 駐車場 高低差

CONTACT

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。

土地探しで絶対に失敗したくない、

後悔したくない方へ

今津町・高西町・西藤町・高須町

松永町・神村町・瀬戸町・山手町など

福山西部エリアの"掘り出し物"

【最新200件以上】から、

今日いちばん良い土地が見つかる

松永土地フェア2026

2026.2.7(土)~8(日)

福山市西部市民センター

▼▼▼詳細はこちら▼▼▼

こんにちは、ゆうすけです。

今回は「自己資金なしの住宅ローン」について解説します。

家の購入を考えるとき、「本当に今の貯金額で住宅ローンを借りても大丈夫なの?」と不安に感じますよね。

最近では、低金利かつ頭金なしで借りられる住宅ローンも増えています。

しかし一歩間違えて、返済能力以上の借入をしてしまうと、家計の破綻につながりかねません。

そこで、今回は「これから住宅購入を考える人」向けに、自己資金なしの住宅ローンについて解説します。

こちらの記事を読むことで、次のような内容が分かります。

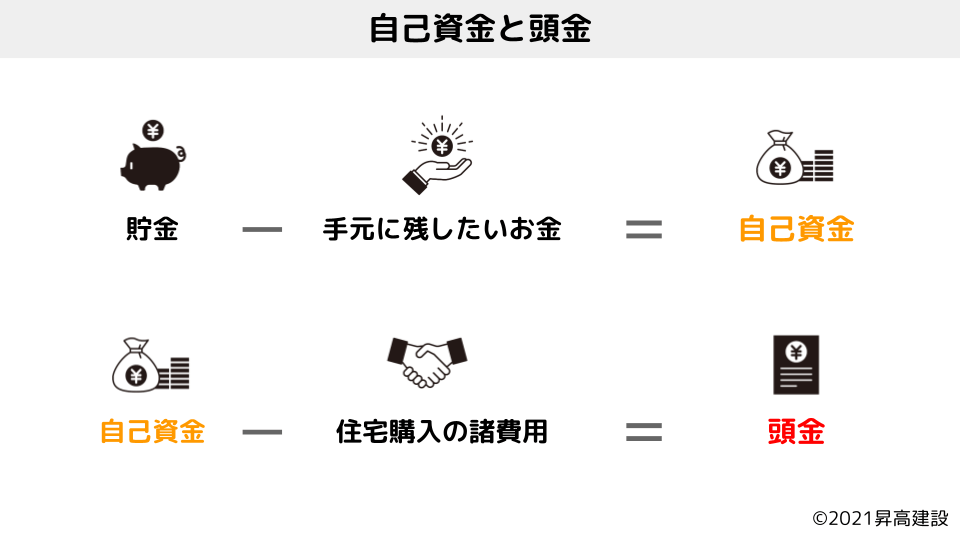

まず最初に理解しておきたいことは、「自己資金なし」と「頭金なし」の意味が違うということです。

というのも、住宅資金の考え方は次のようになっています。

自己資金・頭金の計算式

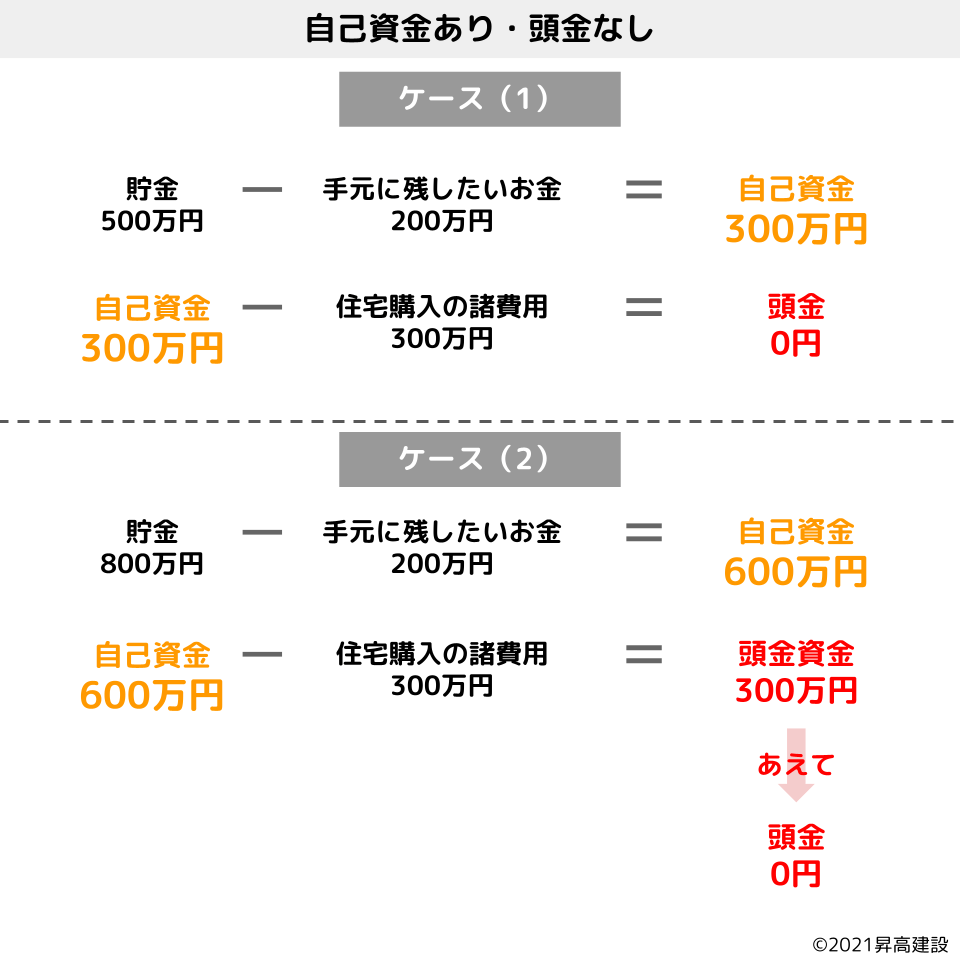

まず、現在の貯金額から手元に残しておきたいお金(生活費や予備金)を引くと、住宅購入に当てられる「自己資金」が残ります。

たとえば貯金額800万円に対して、残しておきたいお金を200万円(3ヶ月分の生活費と予備金)とすると、自己資金は600万円になります。

この自己資金から、住宅購入の諸費用(引っ越し費用や保険料、各種税金など)を引くと、住宅ローンの「頭金」にできるお金が残ります。

さきほどの自己資金600万円のうち、200万円を諸費用に回すと、残り400万円が頭金ということになります。

このように、頭金とは住宅資金ではなく、諸費用を差し引いたときの残りの金額で考えます。

もちろん自己資金がなければ、当然頭金を用意することもできません。

ここでさらに詳しく、次の3つの場合についてどのようなリスクがあるのかを見ていきましょう。

住宅ローンの3タイプ

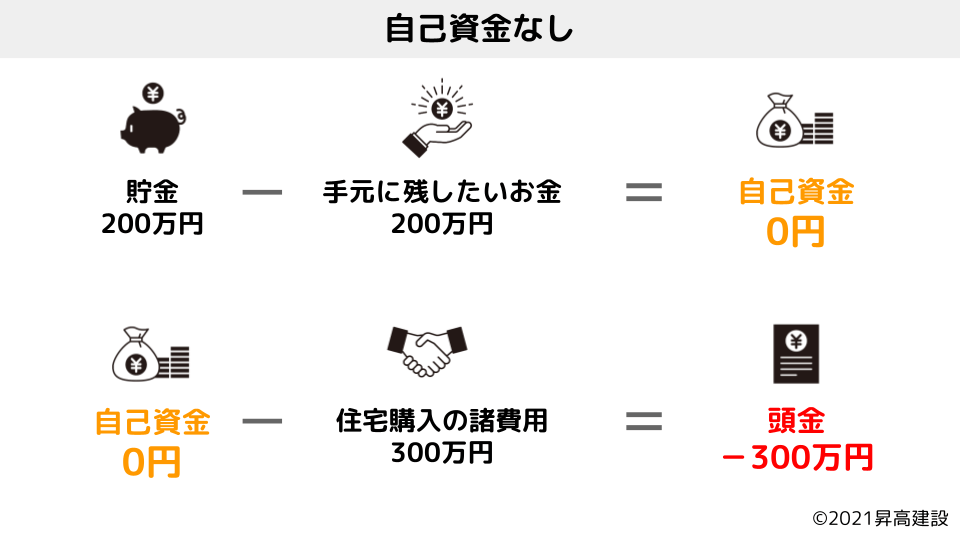

自己資金なしということは、貯金額から手元に残しておきたいお金を差し引いた金額がゼロであるということです。

この場合は、当然ですが頭金を用意することも難しいでしょう。

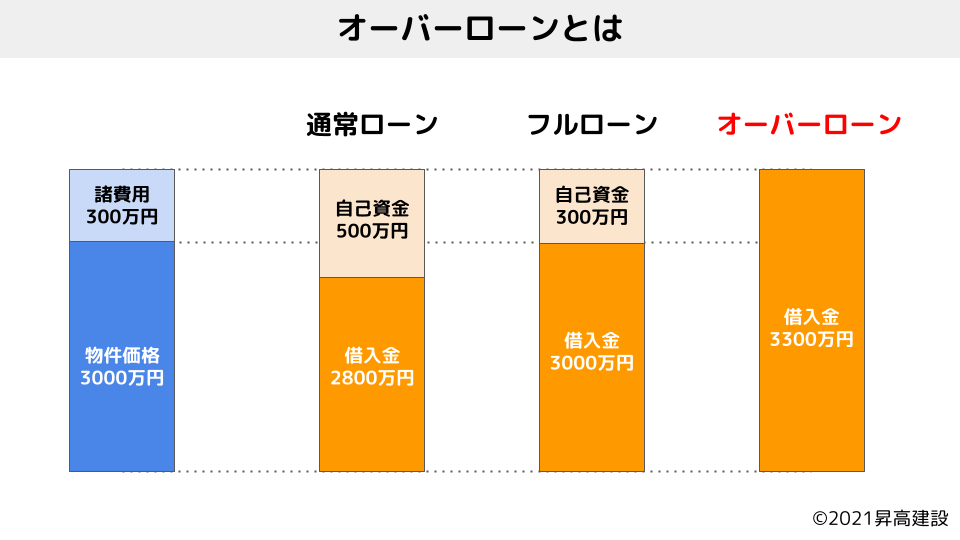

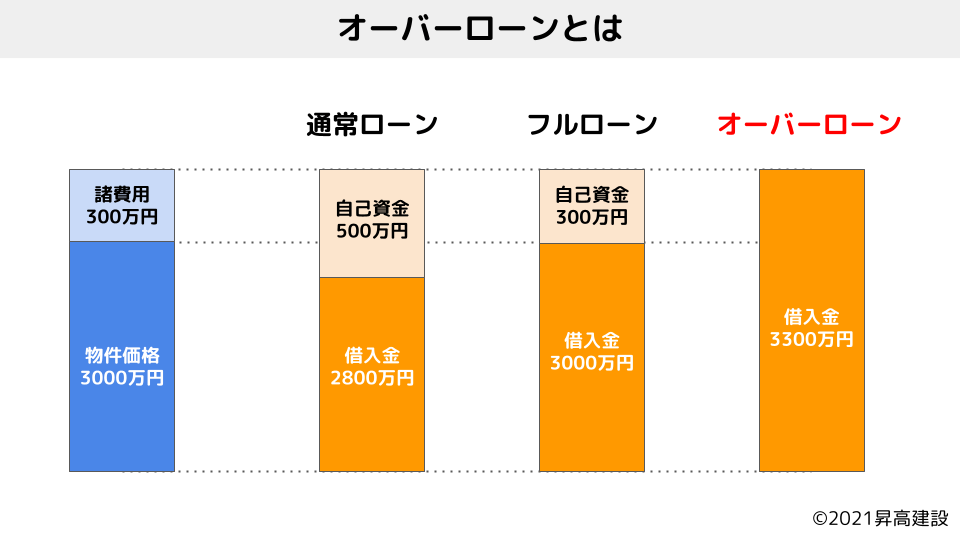

さらに自己資金で諸費用を支払うことができないため、諸費用分を住宅ローンに上乗せして借入をする「オーバーローン」になるでしょう。

ちなみに住宅購入に必要な諸費用とは、次のようなもので、目安は物件購入価格の10%程度とされています。

たとえば、土地1000万円+建物3000万円で注文住宅を建てた場合、諸費用は300万円(建物購入価格の10%)が目安になります。

住宅購入の諸費用(目安は物件購入価格の10%)

「自己資金なしの住宅ローン」は、返済不能リスクが高いオーバーローンになるので、あまりおすすめできない借入方法です。

自己資金なしで住宅購入を考えている方は、焦って住宅購入をせず、自己資金を貯めるための貯蓄計画を見直すことをおすすめします。

次に、「自己資金あり・頭金なし」の場合について見ていきましょう。

この場合、次の2つケースが考えられるでしょう。

まず(1)のケースで注意しておきたいことは、頭金がない分、住宅ローンの毎月返済額や返済期間が長くなり、家計負担が大きくなるということです。

もちろん計画的に返済が可能であれば、頭金なしの住宅ローンでも問題はないでしょう。

次に(2)のケースでは、住宅ローン控除や繰り上げ返済を利用することで、より賢く住宅ローンを返済することができるでしょう。

ただし、住宅ローン控除には申し込み期限があります。

また繰り上げ返済を予定している方は、長期の借入を行うことで金利変動のリスクが高くなることを理解しておきましょう。

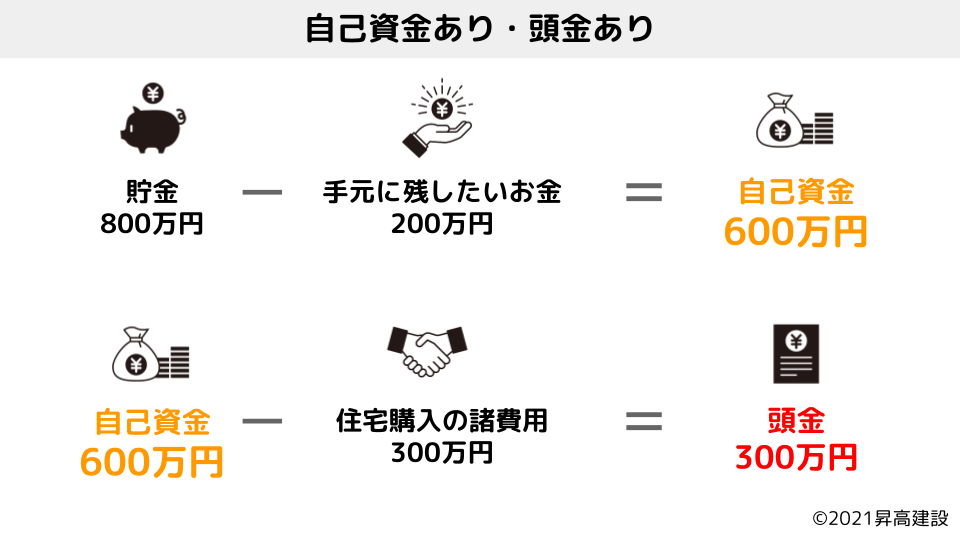

続いて、「自己資金あり・頭金あり」の場合について見ていきましょう。

この場合、「他の選択肢と比べるとあきらかに返済不能リスクは少ない」と言えるでしょう。

頭金は物件購入金額のおよそ1割~2割程度になることが多く、資金に余裕がある人は2割を目標にしておくと良いでしょう。

ここまで、住宅ローンの自己資金・頭金について3つのパターンを解説しました。

話をまとめると次のようになります。

①自己資金なし(+頭金なし)

②自己資金あり+頭金なし

③自己資金あり+頭金あり

このように、自己資金ある・なし、頭金ある・なしで考えられるリスクが違います。

特に自己資金なしの場合には、将来的に考えられる返済リスクを洗い出してみるのも良いでしょう。

たとえば、両親が病気しがちで、介護離職になる可能性がないか?産休からの職場復帰で、減給される可能性はないか?など、さまざまなな返済不能になるケースを想定してみましょう。

そしてリスクを把握した上で、返済計画を立てて無理のない範囲で借入を行いましょう。

筆者は「自己資金なしの住宅ローン」を基本的におすすめしません。

ここでは、その理由について見ていきましょう。

自己資金なしの住宅ローンをおすすめしない1つ目の理由は「返済不能リスクが高すぎる」ことです。

住宅ローンは、およそ30年以上にわたって返済し続けることになります。

この期間中に、病気やけが、自然災害、離婚、リストラによって現金収入が半減してしまう可能性がゼロとは言えません。

たとえば、住宅支援機構の調べによると、住宅ローンの破綻比率はおよそ3%程度で、33人に1人が返済できない状況に陥っていることが分かっています。※1

このように、住宅ローンは長期的にリスクを背負うことになるので、自己資金が貯められていない不安定な状態で、大きなリスクを背負うことはおすすめできません。

自己資金なしの住宅ローンをおすすめしない2つ目の理由は、「オーバーローンで中古売却できなくなる可能性が高い」ことです。

オーバーローンとは、物件購入価格分を100%借入する「フルローン」に加えて、諸費用分を上乗せした金額で借入を行う住宅ローンのことです。

オーバーローンを組んでしまうと、住宅ローンの総支払い額が「物件購入価格」以上になるため、中古売却をしても完済できない可能性が高くなります。

住宅ローンが完済できなければ、抵当権の設定が外すことができないので、結果的に中古売却もできません。

なので、ライフステージが変化して住み替えや建て替えをしようと思ったときに、住宅ローンが足を引っ張ってしまうのです。

自己資金なしの住宅ローンをおすすめしない3つ目の理由は、「資金的な余裕がないことで家づくりで後悔しやすくなる」ことです。

多くの方は、生涯で住宅購入をする回数は1~2回でしょう。

人生で何度も経験できない「住宅購入」なのに、金銭的な不安ばかりで楽しめない「ライブイベント」になってしまうのは、とても残念ですよね。

住宅購入を良い思い出にするためには、パートナーや家族の意見を聞き入れられるだけの「心のゆとり」が必要です。

自己資金や頭金を準備することで、ここまで述べた①返済不能リスクと②中古売却の不安をじ減らすことができて、心にすこし余裕が持てるようになります。

結果的に家づくりの後悔も少なくなるので、ますは自己資金を増やす方法を考えることをおすすめします。

ここまで、自己資金なしの住宅ローンをおすすめしない理由について解説してきました。

では、自己資金がいくらあれば、問題なく住宅ローンが組めるのでしょうか?

ここでは、住宅ローンに関する次の内容について見ていきましょう。

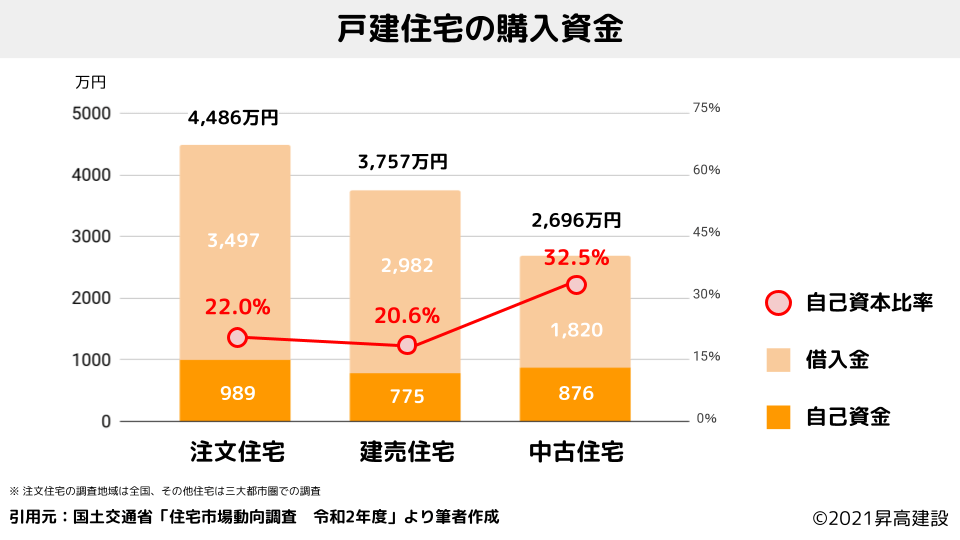

まず、一戸建ての平均的な借入金額を比べると、次のようになります。

一戸建ての平均的な借入金額と自己資金※2

この結果から分かるように、自己資金の平均はおよそ「800万円~1000万円」です。

たとえば、注文住宅購入資金4,486万円で、449万円(物件購入価格の10%)を諸費用とすると、頭金は540万円(989万円ー449万円)と考えることができます。

このとき、頭金が購入資金に占める割合はおよそ12%(540万円/4486万円)となります。

つまり、全国平均から見ても、注文住宅や建売住宅の頭金は購入価格の1割~2割と言えるでしょう。

そして、自己資金に関して特に注意すべきは「中古住宅」です。

中古住宅は一戸建て住宅なかでも安価な物件が多いので、年収が低い人でも購入しやすい物件と言えるでしょう。

ただし、年収が低い分借入額も低くなってしまうので、自己資金をしっかりと確保しておかなければいけません。

たとえば中古住宅購入資金3,696万円に対して自己資金は876万円で、借入額は建売住宅よりも1000万円近くも低くなっています。

このことから、中古住宅購入では特に「自己資金の総額」がとても重要なポイントになると言えるでしょう。

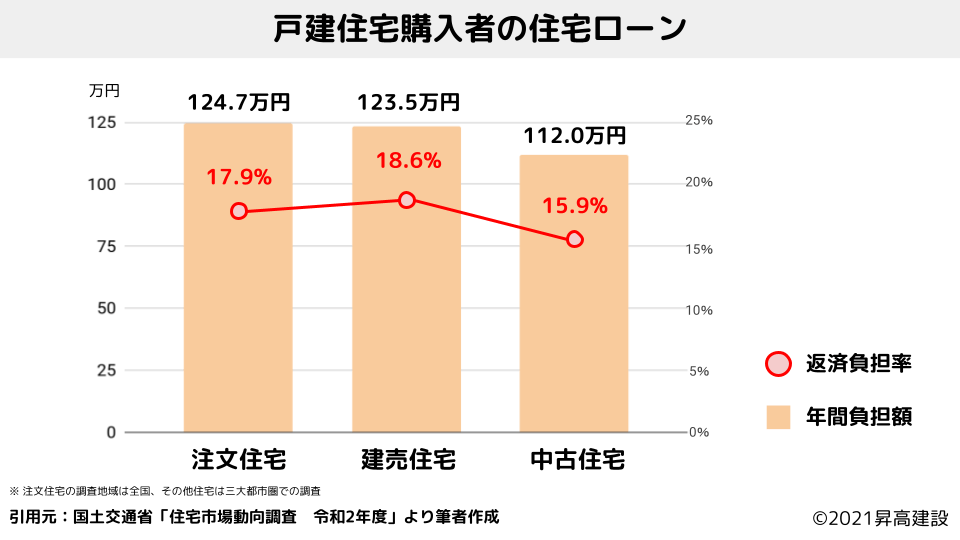

一戸建ての平均的なローンの年間返済額・返済負担率・返済期間は、次のようになります。

一戸建ての平均的なローン年間返済額と返済期間※2

年間返済額を月額に変換すると、注文住宅10.4万円、建売住宅10.3万円、中古住宅9.3万円となります。

つまり、「一戸建て住宅の月額返済金額の相場はおよそ9万円~11万円」と考えることができます。

特に返済負担率が高い建売住宅は、「ローン返済の家計負担が大きい」というポイントに注意が必要です。

自己資金が少なくなるほど、借入金額が多くなり、ローンの返済が家計を苦しめることになります。

まずは自己資金と予定借入金のバランスをもう一度確認してみることをおすすめします。

一戸建て住宅購入時の住宅ローンの相場について、もう一度おさらいをしていきましょう。

注文住宅・建売住宅・中古住宅はそれぞれ次のような特徴がありました。

注文住宅の住宅ローンについて

⇒注文住宅は比較的高額な物件が多い

⇒戸建住宅のなかでも高所得者向けの商品である

⇒長い返済期間の中で返済不能になるリスクに要注意

建売住宅の住宅ローンについて

⇒建売住宅は注文住宅よりも安価な物件が多い

⇒戸建住宅のなかでも中所得者向けの商品である

⇒ローン返済の家計負担が大きくなりやすいことに要注意

中古住宅の住宅ローンについて

⇒中古住宅は比較的安価な物件が多い

⇒戸建住宅のなかでも低所得者向けの商品である

⇒他の戸建住宅と同等の自己資金が必要になることに要注意

「自己資金がなかなか貯められないけど、住宅購入で少しでも早く家賃を節約したい!」と思う方もいるでしょう。

自己資金なしから住宅購入するには、次の3つの方法が有効です。

まずは最低1つ、できれば3つすべての項目を実行して、住宅購入を進めましょう。

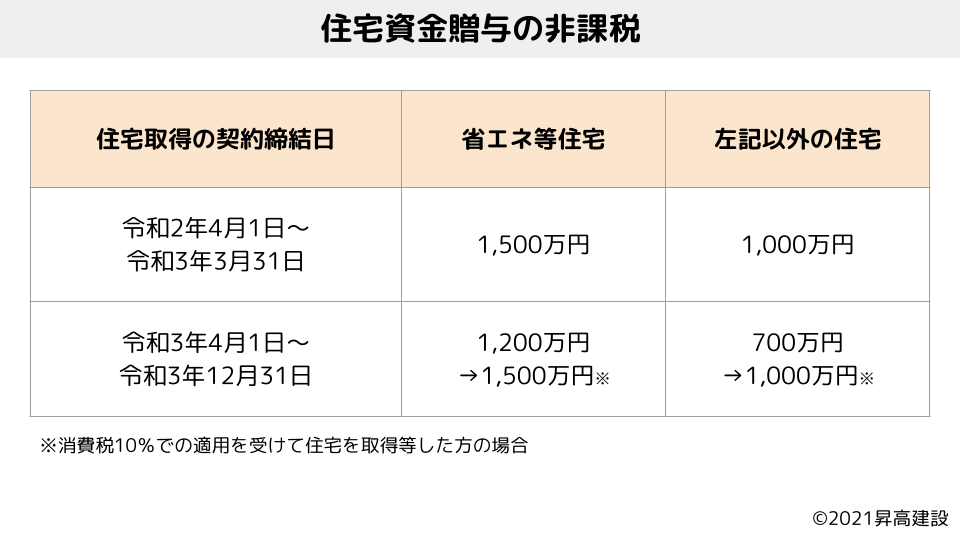

自己資金なしから住宅購入するもっとも有効な手段は、「両親から援助してもらう」ことです。

近年では、住宅購入において両親から資金や資産の援助を受けやすくする制度がいくつかあります。

たとえば、次のような条件を満たす場合には、両親からの資金的な援助を最大1500万円分を非課税で贈与することができます。

贈与される人の条件

住宅取得と居住の条件

これらの条件を満たすと、次のように贈与税の非課税枠を確保することができます。

2021年現在の住宅資金贈与の非課税枠※3

※消費税10パーセントの適応を受けて、住宅を取得した方

他にも、実家の土地を相続して建て替える場合には、330㎡までの範囲で相続税が80%厳格されるなどの特例もあります。

このように、両親から土地や資金の援助を受けることができれば、自己資金なしからでも住宅購入しやすいです。

まずは両親に相談して、司法書士や弁護士などの専門家とともに贈与・相続について話し合いを進めてみましょう。

自己資金なしから住宅購入する2つ目の方法は、「転職や副業で収入を上げる」ことです。

現在の世帯収入では貯蓄が難しい場合、節約して家計を切り詰める方法もありますが、それ以上に有効な手段となるのが転職や副業です。

最近では共働き世帯も増加しており、ペアローンや収入合算ローンなどを利用するケースもあります。

住宅ローンの審査が通らないと悩んでいる方は、収入アップや共働きについてもう一度考えてみましょう。

自己資金なしから住宅購入する3つ目の方法は、「車や生命保険の契約内容を見直す」ことです。

たとえば、普段あまり使わない趣味の車やバイクなどの中古売却で住宅資金を集めることを考えてみるのもよいでしょう。

また生命保険や死亡保険の契約内容を見直して、生活コストを下げることも有効です。

昇高建設は広島県福山市・府中市・三原市・世羅町を中心に、備後地方の家づくりをサポートする会社です。

これまで地域の方々からたくさんのご支持をいただき、創業から50年以上を迎えることができました。

昇高建設では、高気密・高断熱の注文住宅の設計・施工を行っており、最新設備を取り揃えたモデルハウスも公開しています。

備後地方で家づくりを検討されている方は、ぜひ昇高建設へご気軽にご相談ください。

今回は「自己資金なしの住宅ローン」について詳しく解説しました。

こちらの記事の内容を簡単にまとめます。

自己資金なしと頭金なしは違う!住宅資金の考え方とは

①自己資金なし(+頭金なし)

②自己資金あり+頭金なし

③自己資金あり+頭金あり

自己資金なしの住宅ローンをおすすめしない3つの理由

注文住宅の住宅ローンについて

⇒注文住宅は比較的高額な物件が多い

⇒戸建住宅のなかでも高所得者向けの商品である

⇒長い返済期間の中で返済不能になるリスクに要注意

建売住宅の住宅ローンについて

⇒建売住宅は注文住宅よりも安価な物件が多い

⇒戸建住宅のなかでも中所得者向けの商品である

⇒ローン返済の家計負担が大きくなりやすいことに要注意

中古住宅の住宅ローンについて

⇒中古住宅は比較的安価な物件が多い

⇒戸建住宅のなかでも低所得者向けの商品である

⇒他の戸建住宅と同等の自己資金が必要になることに要注意

自己資金なしから住宅購入する3つの方法

参考文献・出典

※1 住宅金融支援機構「リスク管理債権」

※2 国土交通省「住宅市場動向調査 令和2年度報告書」

※3 国税庁「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

築40年の実家は寒くて、暗くて、相続しても

私たち夫婦は暮らせない、と悩む方へ

土地代0円で叶える

最高等級の

暖かさと安心感

実家を建て替えて暮らす

「1階完結」ほぼ平屋

完成見学会

2026.1.24(土)・25日(日)

会場:尾道市向島町

▼▼▼ご予約はこちら▼▼▼

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。

ー スマホで即日診断、後悔しないために ー

48通りのスタイルから、

あなたにぴったりのコーディネート

がきっと見つかる。

住宅設計士によるポイント解説動画付き。

418BASE/昇高建設株式会社 〒726-0023 広島県府中市栗柄町418

モデルハウス・完成物件の見学や資料請求などお気軽にご相談ください。

お電話でのご予約・お問い合わせはこちら

☎ 0120-257-178

受付時間 平日9:00 ~ 17:30

昇高建設 株式会社

〒726-0023 広島県府中市栗柄町418